67 / 116

67 / 116

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen

verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

65

August 2016

goeie maatstaaf wees om gewasse met mekaar te vergelyk deur vas

te stel hoe die een gewas se prys lyk vergeleke met die ander gewas.

Grafiek 2

stel die prysverhoudings tussen mielie- en sojaboonpryse

vir lewering in Maart 2017 voor.

Die mielie/sojaboonprys-verhouding vir lewering in Maart 2017 het

vanaf begin Mei 2016 ‘n opwaartse tendens getoon en het weer

vroeg in Julie 2016 begin verswak. Die huidige prysverhouding is

gegewe huidige fundamentele inligting wat aandui dat daar moont-

lik tekorte in Maart 2017 (einde van die bemarkingseisoen) kan wees

wat witmielies betref. As produsente wel vroeër geplant kry, gegewe

moontlike La Niña-weerpatrone en dat genoegsame voorraad in-

gevoer word, kan die witmielieprys vir Maart 2017 druk ervaar weens

hoë volumes vroeë mielielewerings. Dit beteken dat die Maart 2017-

prys nader aan die Julie 2017-pryse kan beweeg (

Grafiek 3

).

Wat mielieproduksievooruitsigte betref, is die verwagting dat Suid-

Afrika aan die einde van die bemarkingsjaar met ‘n eindvoorraad van

869 000 ton kan sit gegewe 3,8 miljoen ton se mielie-invoere, wat

beteken dat indien die produksietoestande vir die daaropvolgende

jaar gunstig is, Suid-Afrika weer ‘n surplus-oes behoort te lewer en

die plaaslike pryse dan weer teen uitvoerpariteitsprysvlakke be-

hoort te verhandel. Indien die mieliepryse weer teen uitvoerprys-

pariteitsvlakke verhandel, sal die mielie/sojaboonprys-verhouding

vergroot en die prysverhoudings sal dan ten gunste van sojaboon-

produksie wees.

Ten slotte

Die abnormale droë seisoen wat in groot dele van Suid-Afrika

ervaar is, het die aanbodsituasie in baie verskillende bedrywe van

die Suid-Afrikaanse landbou omver gegooi. Dit het gelei tot onge-

kende toestande vir die Suid-Afrikaanse landbousektor en teweeg-

gebring dat Suid-Afrika hierdie afgelope seisoen baie afhankliker

was van internasionale markte. Die huidige hoë pryse kan ook

produksiebesluite maklik beïnvloed en veral met mielies is daar ‘n

groot risiko vir afwaartse prysbewegings.

In teenstelling met mielies, wil dit voorkom of die huidige fundamen-

tele inligting toon dat die sojaboonpryse moontlik opwaarts kan be-

weeg. In die komende seisoen gaan risikobestuur ‘n baie belangrike

faktor wees en kan gewasse soos sojabone gebruik word om risiko

te versprei. Dit is natuurlik net moontlik as produksie-omstandig-

hede dit toelaat en dit is belangrik vir elke produsent om na sy eie

omgewing en omstandighede te kyk en daarvolgens te bepaal wat

die beste vir hom in die komende seisoen gaan werk.

BEMARKINGSJAAR

SAGIS

GRAAN SA-PROJEKSIE

SESDE NOK-SKATTING

30 JUNIE 2016

30 JUNIE 2016

2014/2015

2015/2016

2016/2017

GRAAN SA

GRAAN SA

GRAAN SA

('000 TON)

('000 TON)

('000 TON)

Kommersiële aanbod

Beginvoorraad (1 Maart)

61,8

63,7

89,1

Kommersiële lewerings

919,7

1 042,1

698,7

Invoere

103,0

125,0

300,0

Totale kommersiële aanbod

1 084,5

1 230,8

1 087,8

Kommersiële vraag

Kommersiële verbruik

Totaal Suid-Afrikaanse sojaboonverbruik

1 020,2

1 137,0

997,0

Uitvoere

0,6

4,7

4,0

Totale kommersiële vraag

1 020,8

1 141,7

1 001,0

Eindvoorraad (28 Februarie)

63,7

89,1

86,8

Benodigde pyplyn

125,7

141,8

123,1

Surplus bo pyplyn

-62,0

-53,0

-36,0

TABEL 1: SUID-AFRIKAANSE SOJABOON VRAAG EN -AANBOD.

Bron: Graan SA

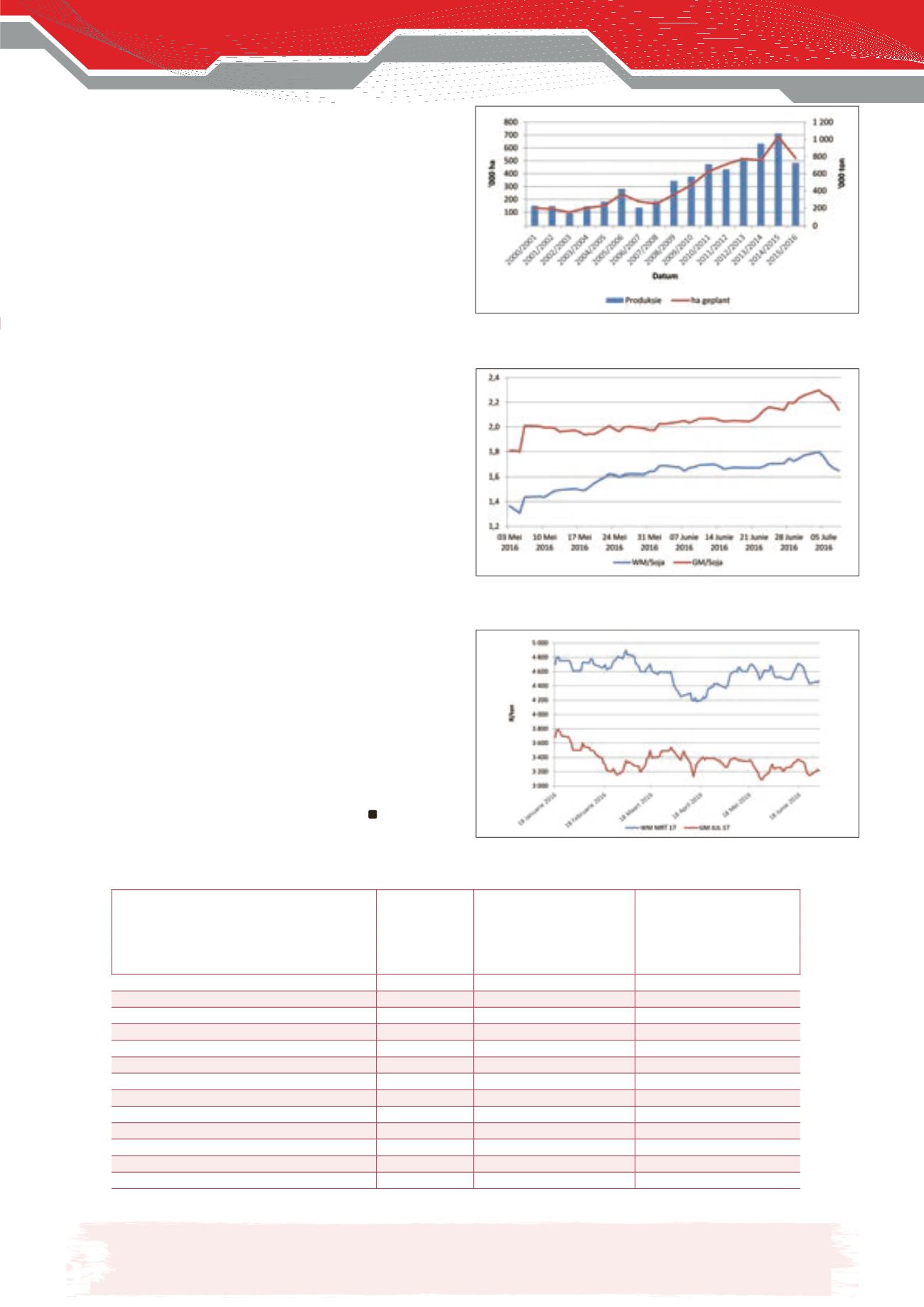

Grafiek 1: Sojaboonhektare geplant teenoor produksie (2000/2001 -

2015/2016).

Bron: DAFF, 2016

Grafiek 2: Mielie- en sojaboonprysverhoudings vir lewering in Maart 2017.

Bron: Graan SA

Grafiek 3: Maart en Julie 2017 witmieliepryse.

Bron: Safex