81 / 112

81 / 112

79

August 2017

Prys- en produksierisiko het direk betrekking op die gebruik van

afgeleide instrumente as bemarkingstrategieë en sal vervolgens

bespreek word. Kontantvloei is ook van uiterste belang in enige

besigheid en kontantvloeirisiko sal daarom ook bespreek word.

Prysrisiko

Met prysrisiko word daar verwys na die mate waartoe die pryse

van die onderliggende kommoditeit varieer.

Die fluktuasie in die prys van die kommoditeit hou ‘n risiko in vir

die verskillende rolspelers in die mark wat belang het by die

spesifieke kommoditeit en hulle moet derhalwe hierdie risiko sover

moontlik binne hul vermoë probeer minimaliseer.

Fluktuasies in die pryse is in heelwat gevalle betreklik meer

kompleks en dit word deur ‘n magdom faktore beïnvloed waaroor

die spesifieke rolspelers in die mark, soos byvoorbeeld produ-

sente, nie beheer het nie.

Hierdie faktore, wat bydra tot die fluktuasies in die pryse, sluit

beide plaaslike en internasionale faktore in – wat strek vanaf kom-

moditeitspesifieke faktore tot en met ander mark- en ekonomiese

faktore.

Vraag en aanbod bly egter steeds die hoofbepaler van pryse en

enige faktore wat die vraag na en/of aanbod van die spesifieke

kommoditeit beïnvloed, kan geag word ‘n invloed op markpryse

te hê.

Die prysrisiko verskil vir die verskillende rolspelers in die mark

– afhangende van wat die betrokke persoon/besigheid se posisie in

die mark is.

Prysdaling sal vir ‘n produsent ‘n prysrisiko wees, terwyl prystoe-

name vir ‘n aankoper ‘n prysrisiko is. Beide van hierdie partye

maak van verskeie bemarkingsalternatiewe gebruik om hul prys-

risiko in die mark te minimaliseer en daarom moet albei partye

dieselfde risiko’s in ag neem wanneer daar bemarkingsbesluite

geneem word.

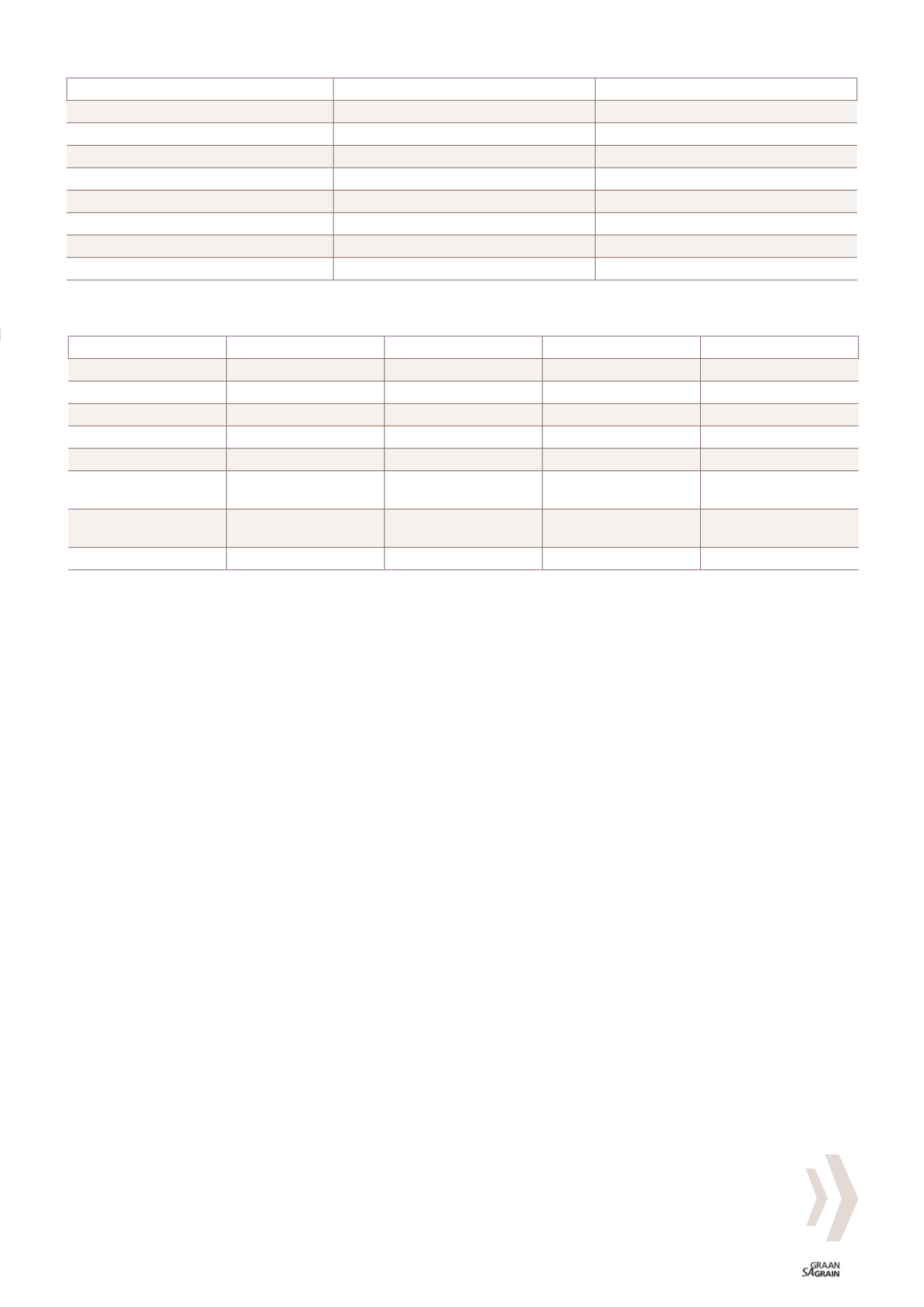

Tabel 1

toon die effek van ‘n verskanste teenoor ‘n nie-verskanste

posisie in die mark op ‘n produsent se balansstaat. In die voorbeeld

word ‘n hipotetiese plaas geskep en die aanname word gemaak

dat die produsent 1 000 ha witmielies plant teen ‘n gemiddelde

opbrengs van 4 t/ha.

Die direkte koste vir die produksie van die mielies beloop R7 300/ha.

Die pryse wat in die voorbeeld gebruik word, is die gemiddelde

Safex-prys gedurende Desember 2016 vir lewering in Julie 2017.

Hierdie prys is dus R2 713/ton, wat sal dien as die verskanste prys.

Die prys vir die nie-verskanste posisie is die daaglikse witmielieprys

soos op 30 Junie 2017 en beloop R1 708/ton. Die basis-aftrekking

in die voorbeeld is R250/ton en sluit liggingsdifferensiaal en

bemarkingsfooie in.

Die hoofdoel van verskansing is om jouself te beskerm teen

ongunstige prysbewegings. In die voorbeeld hierbo kan die dui-

delike verskil tussen verskanste en nie-verskanste posisies op die

balansstaat met betrekking tot die direkte koste van mielieproduk-

sie gesien word.

Met die gebruik van termynkontrakte vir verskansingsdoeleindes

stel die gebruiker daarvan vir homself die prys vas en daarom sal

die negatiewe prysbeweging hom nie nadelig beïnvloed nie. Hy

kan daarom dan ook nie baat vind by positiewe prysbewegings nie,

sou die mark so reageer tot en met strooptyd.

Produksierisiko

Produksierisiko verwys na die waarskynlikheid dat die opbrengste

wat gestroop word, laer as die verwagte opbrengs is. Produksierisiko

is ‘n belangrike aspek om te oorweeg en nie net het laer-as-verwagte

opbrengste ‘n negatiewe impak op die inkomste bloot oor die feit

dat die geproduseerde produk minder is nie, maar dit moet ook

in gedagte gehou word wanneer verskansing deur middel van

termynkontrakte oorweeg word.

Dit is noodsaaklik dat die tonnemaat wat wel verskans is, ook

beskikbaar is vir lewering met die kontrakvervaldatum.

VERSKANSTE POSISIE

NIE-VERSKANSTE POSISIE

Safex-prys

R2 713,00

R1 708,00

Plaashekprys (R/ton)

R2 463,00

R1 458,00

Insetkoste (R/ton)

R1 825,00

R1 825,00

Bruto marge (R/ton)

R638,00

-R367,00

Bruto marge (R/ha)

R2 552,00

-R1 468,00

Kontant-uitvloei vir die plaas

R7 300 000,00

R7 300 000,00

Kontant-invloei vir die plaas

R9 852 000,00

R5 832 000,00

Netto kontantvloei

R2 552 000,00

-R1 468 000,00

Bron: Safex, Graan SA en eie berekeninge

TABEL 1: BALANSSTAAT VAN ‘N VERSKANSTE TEENOOR ‘N NIE-VERSKANSTE POSISIE VIR ‘N HIPOTETIESE PLAAS.

Bron: Safex, Graan SA en eie berekeninge

TABEL 2: BALANSSTAAT VAN ‘N VERSKANSTE POSISIE WAAR MINDER AS VERWAG, GESTROOP WORD.

STROOP 4 T/HA

STROOP 2 T/HA

JULIEPRYS LAER

JULIEPRYS HOËR

Safex-prys

R2 713,00

R2 713,00

R1 708,00

R3 000,00

Plaashekprys (R/ton)

R2 463,00

R2 463,00

R1 458,00

Insetkoste (R/ton)

R1 825,00

R1 825,00

R1 825,00

R1 825,00

Bruto marge (R/ton)

R638,00

R638,00

R1 005,00

-R287,00

Bruto marge (R/ha)

R2 552,00

R1 276,00

Kontant-uitvloei vir

die plaas

R7 300 000,00

R7 300 000,00

Kontant-invloei vir

die plaas

R9 852 000,00

R4 926 000,00

R2 010 000,00

-R574 000,00

Netto kontantvloei

R2 552 000,00

-R364 000,00

-R2 948 000,00