85 / 132

85 / 132

83

September 2018

In wêreldkonteks was die grootste fokus

vir die seisoen, wat sojabone betref,

hoofsaaklik op die Suid-Amerikaanse lande

– met Argentinië wie se produksie swaar

onder droogtetoestande gebuk gegaan het.

In Brasilië was die produksie vir die sei

soen goed. Dit het tewens, ‘n nuwe rekord

van ongeveer 119,5 miljoen ton bereik.

Amerika se produksie vir die seisoen was

ook op ‘n nuwe rekordvlak van 119,53 mil

joen ton gedurende die 2017/2018-seisoen.

Die skatting vir die 2018/2019-seisoen se

produksie is dat die Amerikaanse produksie

op ongeveer 124 miljoen ton te staan

behoort te kom, terwyl die Brasiliaanse

produksie vir die seisoen op 120 miljoen ton

geskat word.

Sojaboonproduksie in Argentinië word op

57 miljoen ton vir die 2018/2019-seisoen

geskat – wat 20 miljoen ton meer is as die

produksie van die 2017/2018-seisoen. Uit

Tabel 1 kan ons aflei dat daar verwag word

dat die wêreldproduksie van sojabone

vanaf die 2017/2018-seisoen met 9% kan

toeneem, terwyl die wêreldverbruik met

slegs 5% behoort toe te neem.

Dit is duidelik dat die verwagting in die

mark is dat die sojaboonwêreldeindvoor

raad in die 2018/2019-seisoen met onge

veer 11% na 106 miljoen ton behoort toe te

neem – wat die grootste wêreldoordrag

voorraad van sojabone ooit sal wees.

Plaaslike mark

Die plaaslike markte van veral mielies en

sojabone verhandel reeds sedert die begin

van 2017 naby aan die uitvoerpariteitsprys.

Met die huidige voorraadvlakke van hierdie

gewasse, behoort die pryse vir die res

van die seisoen naby aan uitvoerpariteit

te verhandel – gegewe dat normale

omgewingstoestande sal heers.

Dit beteken dat die grootste drywer van

die plaaslike markpryse weer eens die

internasionale markte en die wisselkoers sal

wees – indien die produksie-omstandighede

vir die komende seisoen redelik normaal

is. In die komende seisoen gaan dit vir

produsente van kardinale belang wees om

‘n effektiewe risikobestuurstrategie toe te

pas, aangesien die mark steeds in enige

rigting kan verhandel.

Indien die produksietoestande plaaslik

deur die loop van die seisoen gunstig bly

en ‘n goeie gemiddelde oes realiseer, kan

die plaaslike pryse steeds onder druk bly

– gegewe die plaaslike hoë voorraadvlakke.

Indien die produksie-omstandighede nie

gunstig is nie, kan die mark selfs verdere

ondersteuning vind.

Dit is noodsaaklik dat produsente die

verskillende risiko’s teen mekaar opweeg en

besluite neem oor die risiko’s waaroor wel

besluite geneem kan word. Produksierisiko

(ongunstige weerstoestande) is een risiko

wat buite die produsent se beheer is, terwyl

prysrisiko wel bestuur kan word.

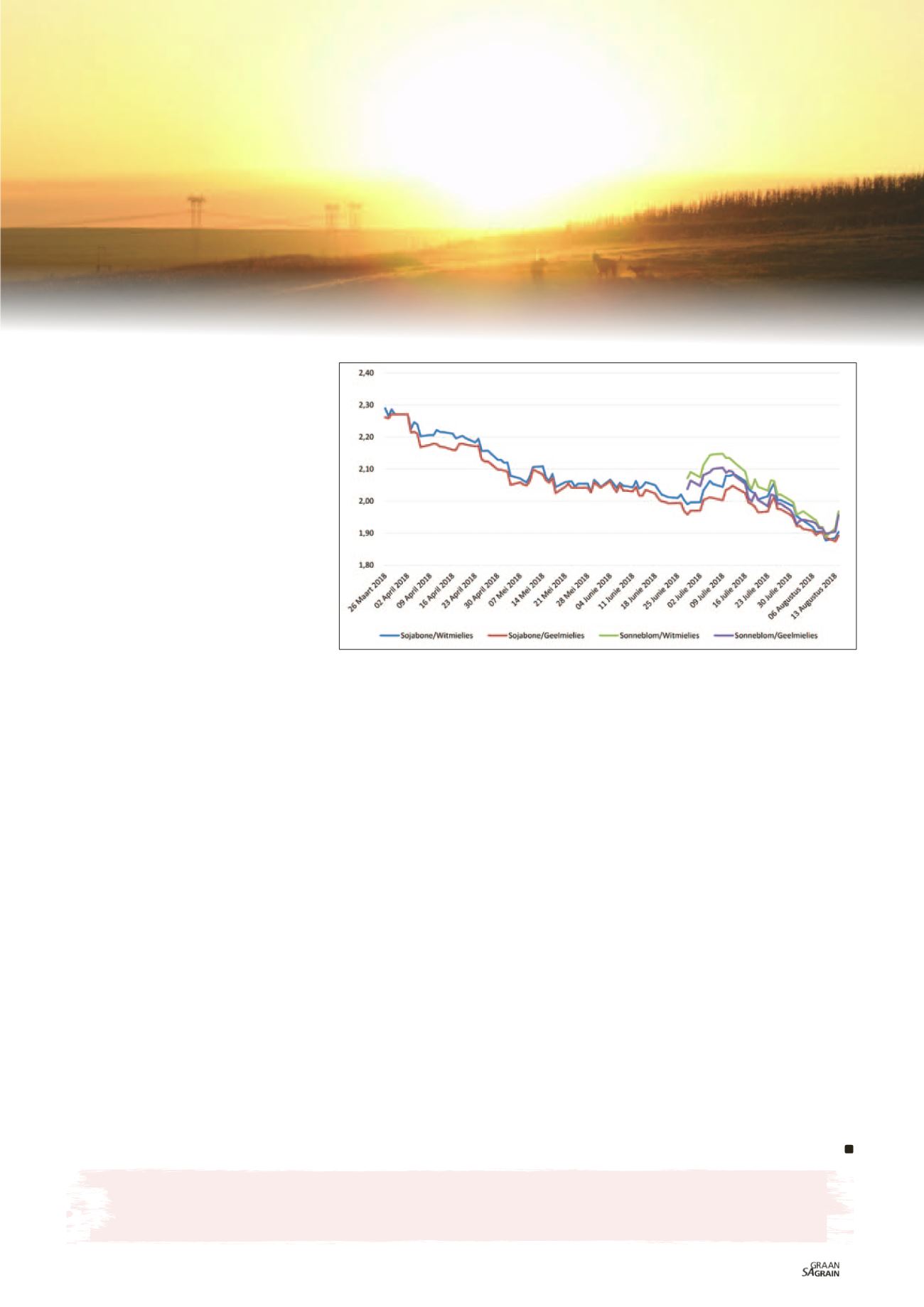

Gewas-prysverhouding

Grafiek 1

toon die prysverhouding tussen

sojabone en sonneblom vir lewering in

Mei 2019 en mielies vir lewering in

Julie 2019. Die prysverhouding is ‘n

goeie aanduiding van die gewaspryse

relatief tot mekaar. Produsente moet die

prysverhoudings oorweeg wanneer pro

duksiebesluite geneem word.

Uit basiese analises van die verskillende

gewasse se gelykbreekpunte in die ver

skillende gedeeltes van die land teen

gemiddelde opbrengste, is dit duidelik die

sojaboon- en sonneblompryse ‘n prysver

houding van ongeveer 1,7 moet hê gemeet

teen mielies.

Grafiek 1 bevestig dat die gemiddelde

prysverhoudings van sojabone teenoor

mielies tans ongeveer 1,9 is en die prys

verhouding van sonneblomsaad teenoor

mielies ongeveer 1,95 is. Dit toon dat,

alhoewel die prysverhouding tussen die

gewasse sedert Maart 2018 verlaag het,

die prysverhouding tans steeds meer ten

gunste van oliesade as mielies is.

NOTA:

Belangrik om in gedagte te hou:

Die prysverhoudings in Grafiek 1 is op ‘n

Safex-prysbasis bereken. Daar is nie voor

siening gemaak vir enige aftrekkings nie.

Grafiek 1: Prysverhoudings tussen sojabone en mielies, asook sonneblom en mielies.

Bron: Safex en eie berekeninge

Graan SA/Sasol fotokompetisie

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen

verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.