45 / 84

45 / 84

Intrinsieke waarde

Intrinsieke waarde verwys na hoe wins-

gewend die opsie sal wees indien die opsie

onmiddellik uitgeoefen sou word en word

bereken deur die verskil tussen die opsie-

trefprys en die onderliggende termynprys

te bereken. Daar bestaan egter nie nega-

tiewe intrinsieke waarde nie en ‘n opsie het

slegs intrinsieke waarde wanneer die opsie

“in die geld” is.

In die geld

As die opsie in die geld is, het die opsie in-

trinsieke waarde en sal die opsie uitgeoefen

word.

By die geld

Die opsie se trefprys is gelykstaande aan

die onderliggende termynprys.

Uit die geld

Die opsie het geen intrinsieke waarde nie

en die opsie sal nie uitgeoefen word nie.

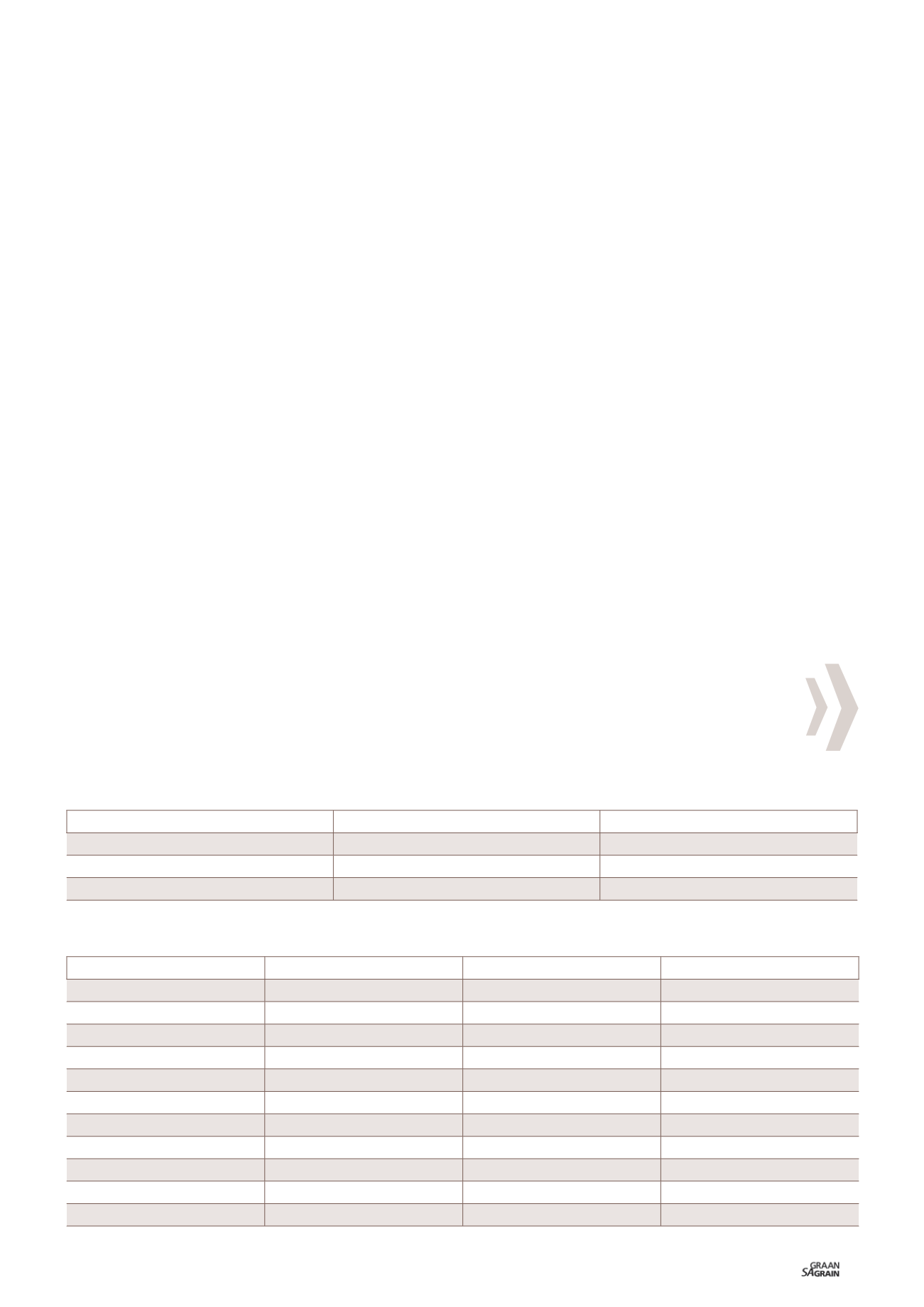

Tabel 1

toon wanneer die opsies in die geld,

by die geld en uit die geld is.

Hoe werk ‘n opsiekontrak?

‘n

Put

-opsiekontrak sal hoofsaaklik deur ‘n

rolspeler in die mark wat homself teen ‘n

prysdaling wil beskerm gebruik word, by-

voorbeeld ‘n produsent.

Deur ‘n

put

-opsie te koop, sal die produ-

sent vir homself ‘n minimumprys waarteen

hy sy produkte in die toekoms kan verkoop

vasstel, maar hy word nie verplig om dit

teen hierdie pryse te verkoop nie. Indien die

prys vanaf die datum wanneer die produ-

sent die

put

-opsie gekoop het tot en met die

opsievervaldatum daal, sal die produsent se

put

-opsie in die geld wees en die opsie sal

uitgeoefen word.

Wanneer die opsie uitgeoefen word, sal

die produsent ‘n verkooptermynposisie

in die mark ontvang en daarom werk die

beginsel vandaar presies dieselfde as die

verskansing deur gebruik te maak van ter-

mynkontrakte soos in Deel 4 van die reeks

verduidelik is.

Indien die pryse vanaf die datum wanneer

die

put

-opsie gekoop is tot en met die op-

sievervaldatum toeneem, is die produsent

nie verplig om die produk te verkoop teen

die prys waarteen hy die opsie gekoop het

nie. Die produsent kan egter steeds die

beter prys vir sy produk ontvang en hy

sal slegs die premie wat hy betaal het, se

waarde verloor.

‘n Praktiese voorbeeld

vir die gebruik van ‘n

put

-opsie

Veronderstel ‘n produsent wou homself

gedurende Desember 2016 verskans teen

‘n moontlike prysdaling in Julie 2017, maar

daar is teen hierdie tyd steeds heelwat on-

sekerhede in die mark in verband met die

moontlike produksie vir die seisoen. Die

produsent sit dan egter met die moontlik-

heid van prysrisiko, terwyl produksierisiko

hom ook steeds in die gesig staar. (Sien

Deel 2 van hierdie reeks wat hierdie risiko’s

bespreek.) Die produsent kan dan gebruik

maak van ‘n

put

-opsie om homself teen ‘n

prysdaling te verskans.

Die

put

-opsie sal vir die produsent ‘n mini-

mumprys waarteen hy sy mielies kan

verkoop vasstel, maar dit bied hom ook die

geleentheid om die mielies vir ‘n hoër prys

te verkoop sou die seisoen ‘n ander wen-

ding neem.

Omdat die

put

-opsie die produsent nie ver-

plig om teen leweringstydperk te verkoop

nie, sal die

put

-opsie ook die produsent se

produksierisiko beperk.

Tabel 2

toon die effek van die gebruik van

‘n

put

-opsie wanneer die prys daal of styg

teenoor geen verskansing op ‘n produsent

se balansstaat. In die voorbeeld word ‘n

hipotetiese plaas geskep en die aanname

word gemaak dat die produsent 1 000 ha

witmielies teen ‘n gemiddelde opbrengs van

4 t/ha plant.

Die direkte koste vir produksie van die mie-

lies beloop R7 300/ha. Die pryse wat in die

voorbeeld gebruik word, is die gemiddelde

Safex-prys gedurende Desember 2016 vir

lewering in Julie 2017.

Hierdie prys is daarom R2 713/ton en die

put

-opsie sal dus teen ‘n trefprys van

R2 720/ton gekoop word (opsietrefpryse

verhandel slegs in inkremente van R20/ton)

met die opsiepremie wat ongeveer R250/ton

vir lewering in Julie 2017 beloop het.

VERKOOPOPSIE (

PUT-

OPSIE)

KOOPOPSIE (

CALL-

OPSIE)

In die geld

Trefprys > Termynprys

Trefprys < Termynprys

By die geld

Trefprys = Termynprys

Trefprys = Termynprys

Uit die geld

Trefprys < Termynprys

Trefprys > Termynprys

TABEL 1: VERWANTSKAP VAN OPSIETREFPRYSE TEENOOR DIE ONDERLIGGENDE TERMYNKONTRAKPRYS.

TERMYNPRYS DAAL

TERMYNPRYS STYG

GEEN VERSKANSING

Julie 2017-termynprys

R2 713

R2 713

-

Opsietrefprys

R2 720

R2 720

-

Opsiepremie

R250

R250

-

Plaashekprys

R2 220

R3 200

R1 440

Julie 2017-spotprys

R1 690

*R3 700

R1 690

Insetkoste (R/ton)

R1 825

R1 825

R1 825

Bruto marge (R/ton)

R395

R1 375

-R385

Bruto marge (R/ha)

R1 580

R5 500

-R1 540

Kontantuitvloei vir die plaas

R7 300 000

R7 300 000

R7 300 000

Kontantinvloei vir die plaas

R8 880 000

R12 800 000

R5 760 000

Netto kontantvloei

R1 580 000

R5 500 000

-R1 540 000

TABEL 2: EFFEK VAN DIE GEBRUIK VAN ‘N

PUT

-OPSIE ONDER VERSKILLENDE MARKBEWEGINGS OP DIE BALANSSTAAT VAN ‘N

HIPOTETIESE PLAAS.

*Die R3 700/ton is slegs om die effek van die

put

-opsie te toon sou die prys toeneem tot en met die verkoopdatum

43

November 2017