41 / 76

41 / 76

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen

verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

39

May 2017

DESEMBER 2017

MAART 2018

GEELMIELIES

WITMIELIES

GEELMIELIES

WITMIELIES

Termynprys (R/ton)

R2 241

R2 147

R2 272

R2 188

*By die geld

call

-trefprys (R/ton)

R2 220

R2 140

R2 280

R2 200

Premie (R/ton)

R179

R203

R189

R220

Gelykbreekprys (GBP) (R/ton)

R2 399

R2 343

R2 469

R2 420

Gemiddelde maandelikse prys (GMP) (R/ton)

R2 575

R2 709

R2 319

R2 558

GMP +/- GBP (R/ton)

R176

R366

- R150

R138

TABEL 1: PRYSSTRUKTURE VIR DESEMBER 2017 EN MAART 2018

CALL

-OPSIESTRATEGIE.

Bron: Safex, eie berekeninge

*Die “by die geld-trefprys” is gekies teen die naaste trefprys waarteen die opsies gedurende die dag verhandel het.

Opsie-trefpryse beweeg slegs in inkremente van R20/ton.

alternatief, omdat dit kontantinvloei ná strooptyd verseker. Dit kan

gebruik word om produksierekeninge te dek en bied aan die pro-

dusent die geleentheid om ‘n wins later in die seisoen te maak sou

die pryse genoegsaam toeneem tot en met die vervalmaand van die

termynkontrak.

Hierdie strategieë kan egter vanaf die tydperk wanneer die ter-

mynkontrakte gekoop is tot en met die vervalmaand ‘n negatiewe

impak op die produsent se kontantvloei hê. Met die koop van ter-

mynkontrakte sal die produsent verantwoordelik wees vir die betaal

van marges, wat insluit die aanvangsmarge per kontrak asook enige

variasiemarge wat gedurende die tydperk mag voorkom.

Die gebruik van

call

-opsies werk op dieselfde basis as die ver-

koop van mielies en die koop van termynkontrakte. Die produsent

sal ook die mielies in die mark verkoop nadat dit gestroop is en

dan in plaas daarvan om termynkontrakte vir lewering in Desember

en/of Maart te koop, kan die produsent

call

-opsies koop vir lewering

in hierdie maande.

Call

-opsies bied ook aan die produsent die geleentheid om voor-

deel uit ‘n stygende mark te trek, maar beperk die produsent se risiko

tot die premie wat hy met die koop van die opsie betaal. Die pro-

dusent sal dus van ‘n kontantinvloei tydens strooptyd verseker wees

en deur verdere risiko te beperk tot die premie van die

call

-opsie, kan

hy voordeel uit ‘n stygende mark trek.

Indien die mark nie genoegsaam toeneem tot en met die opsie-

vervaldatum nie, sal die produsent slegs die premie wat hy op die

opsie betaal het, verloor. Die opsiepremie kan dus gesien word as

die sintetiese stoorkoste.

Hoe lyk die moontlikhede?

Tabel 1

toon die prysstrukture indien die

call

-opsiestrategie vir

lewering in Desember 2017 of Maart 2018 van beide wit- en geel-

mielies gebruik word. Dit toon slegs die huidige termynprys vir

lewering in hierdie spesifieke maande, sowel as die opsietrefprys

(

strike

-prys) indien die opsie by die geld gekoop word.

Die maandelikse gemiddelde pryse vanaf 2010 tot Maart 2017 van

beide wit- en geelmielies word ook getoon, asook die gelykbreek-

prys indien die strategie gevolg word. Dit is belangrik om in gedagte

te hou dat die voorbeeld huidige pryse verteenwoordig en dat daar

verskeie faktore is wat die opsiepremie bepaal, waaronder die tyd-

perk na die opsievervaldatum, asook die opsievolatiliteit.

Opsiepremies behoort dus moontlik gedurende Julie wanneer dit

strooptyd is en die volatiliteit in die mark normaalweg laer is, laer

te wees. Die gelykbreekpryse van die strategieë is bereken deur die

premie en die trefprys bymekaar te tel. Daarom, vir die strategie om

winsgewend te wees, moet die markprys gedurende die opsieverval-

maand hoër as hierdie prys wees.

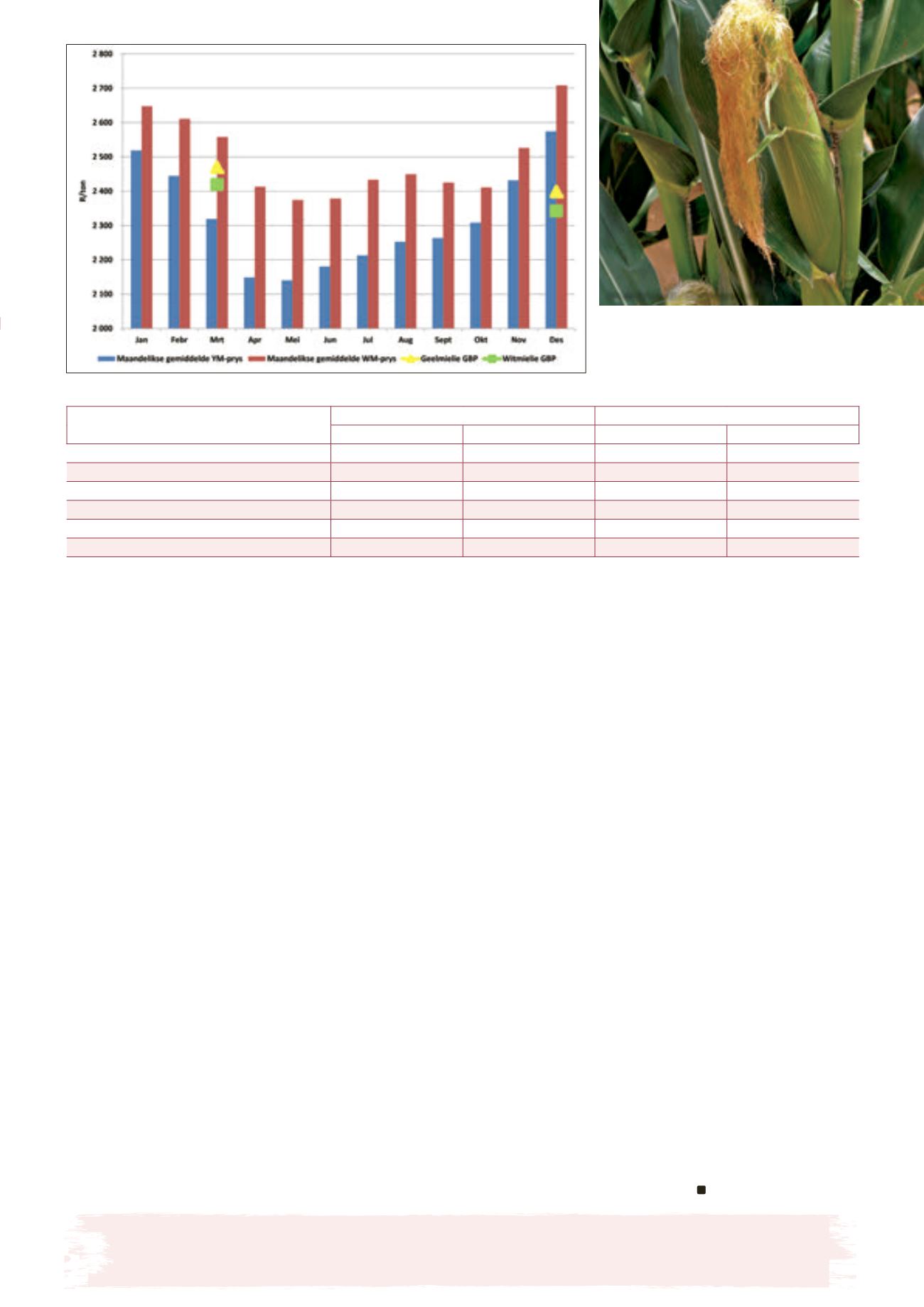

Grafiek 1

is ‘n grafiese voorstelling van die maandelikse gemid-

delde Safex-pryse teenoor die strategiese gelykbreekpryse vir die

Desember 2017 en Maart 2018

call

-opsiestrategie. Hou in gedagte

dat die gemiddelde pryse nie die prys van ‘n spesifieke jaar verteen-

woordig nie, maar wel die gemiddeld per maand oor die tydperk

vanaf 2010 tot en met Maart 2017.

Ten slotte

Daar is verskeie alternatiewe wat aangewend kan word wanneer

produsente bemarkingsopsies oorweeg. Dit bly egter belangrik dat

die produsent deeglik vertroud moet wees met die strategie waar-

van hy gebruik maak en dat hy kennis neem van die moontlike risiko’s

wat hierdie strategie inhou en/of uitsluit.

Produsente moet oorweeg om soveel moontlik van hul risiko deur

die loop van die seisoen te beperk en daarommoet hulle oordeelkun-

dige besluite neem wat die bemarking van grane betref en van die

geleenthede in die mark gebruik maak.

Grafiek 1: Gemiddelde maandelikse Safex-pryse

(2010 tot Maart 2017) van wit- en geelmielies teenoor

die strategie se gelykbreekprys (huidige situasie).

Bron: Safex

Graan SA/Sasol fotokompetisie