70 / 116

70 / 116

Oktober 2017

68

i

n die gedeeltes van die reeks wat reeds gepubliseer is, is

daar verskeie aspekte bespreek, waaronder die markstrukture

en inligtingsbronne, die risiko’s waarop 'n mens bedag moet

wees, asook die moontlikhede wat oorweeg kan word.

In al die voorafgaande artikels is daar melding gemaak

van die Safex-mark en die instrumente wat gebruik kan word.

Hierdie instrumente sluit termynkontrakte sowel as opsiekontrakte

in. Hierdie artikel spreek die gebruik van Safex-termynkontrak-

te aan.

Wat is termynkontrakte?

Termynkontrakte word gedefinieer as ‘n bindende ooreenkoms

wat op die Termynbeurs (JSE) tussen ‘n koper en verkoper gesluit

word om die onderliggende produk teen ‘n sekere tyd in die toekoms

te koop of te verkoop.

Die termynkontrak is ‘n afgeleide instrument, wat beteken dat

die waarde van die kontrak afgelei word van ‘n onderliggende

produk. In die landboukommoditeitemark is die verskillende

termynkontrakte wat beskikbaar is mielie- (beide wit en geel), soja-

boon-, sonneblomsaad-, koring- asook wol-, beeskarkas- en skaap-

karkaskontrakte.

Hierdie kontrakte kan te enige tyd deur verskeie rolspelers in die

mark – wat verskansers en spekulante insluit – gekoop en/of verkoop

word. Verskansers is rolspelers in die mark wat belang het by die

verhandeling van die fisiese graan en derhalwe die termynmark

gebruik om prysrisiko te bestuur.

Spekulante weer, is rolspelers in die mark wat nie belang het in

die fisiese produkte nie, maar slegs van die markinstrumente

en prysbewegings gebruik wil maak om sover moontlik wins te

probeer maak. Beide verskansers en spekulante is van belang vir

die funksionering van die mark, aangesien hulle likiditeit aan die

mark verskaf.

Wanneer spesifieke posisies in die mark ingeneem word (koop- of

verkoopposisies), kan die betrokke party met die spesifieke posisie

in die mark slegs op twee maniere weer uit hierdie posisie kom.

Die een manier is om die fisiese graan te lewer indien dit ‘n

verkoopposisie is, terwyl die fisiese graan ook in ontvangs geneem

kan word indien dit ‘n koopposisie is.

Die ander alternatief is om die posisie op ‘n kontantbasis te veref-

fen, wat in kort beteken dat indien die party ‘n verkoopposisie

in die mark het, presies dieselfde kontrak weer teruggekoop

moet word en andersom. Maak nie saak watter een van hierdie

alternatiewe gebruik word om die

kontrak te vereffen nie, dit moet voor

‘n spesifieke tydstip plaasvind en die kon-

trak sal altyd op een van hierdie twee wyses

in die graanmarkte vereffen word.

Met die gebruik van die lewende hawe-

kontrakte (wol-, beeskarkas- en skaapkar-

kaskontrakte) kan daar nie fisiese lewerings

op die kontrak plaasvind nie en kan hierdie

kontrakte slegs op ‘n kontantbasis veref-

fen word.

Die hoofdoel van die termynkontrakte

wat op die Safex-mark verhandel, is

prysrisikobestuur en prysbepaling. Die

prysbepaling word gedoen deur ‘n tipe vei-

lingsverhandeling, waar die verskillende

deelnemers in die mark op die verhan-

delingskerm vrywilliglik kan koop en ver-

koop – afhangende van die spesifieke

markdeelnemer se behoefte in die mark.

Prysrisikobestuur word gedoen deur middel

van verskansing, wat vervolgens bespreek

sal word.

OP PLAASVLAK

Bemarking

– Deel 4

LUAN VAN DER WALT,

landbou-ekonoom, Graan SA

in ‘n neutedop

PRYSRISIKOBESTUUR

Reeks

Benut termynkontrakte vir prysrisikobestuur

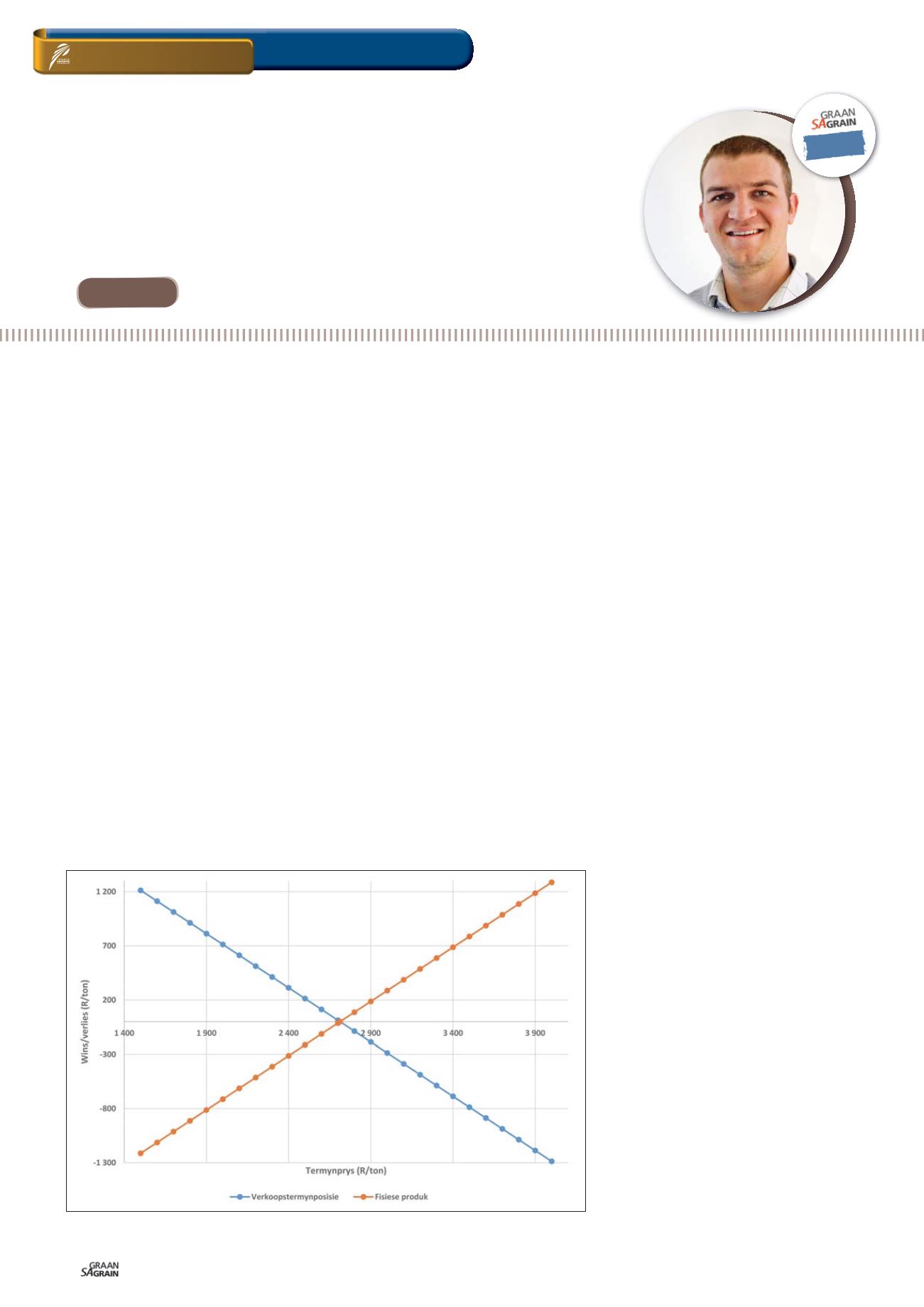

Grafiek 1: Skematiese voorstelling van ‘n produsenteverskansing deur gebruik te maak

van termynkontrakte op die Safex-mark.