67 / 108

67 / 108

produsente aangemoedig om koring te plant. Die finale

produksieskatting vir die 2016/2017-seisoen is volgens

die Nasionale Oesskattingskomitee (NOK) 1,91 miljoen

ton. Dit is aansienlik beter as die 2015/2016-seisoen se

1,444 miljoen ton produksie.

Alhoewel produksie beter was en bevredigende opbreng-

ste verkry is, is die winsgewendheid van produsente

steeds in die weegskaal met pryse wat redelik skerp onder

druk is.

Internasionale konteks

Die gaping vir skerp prysstygings in die internasionale

koringmarkte is maar redelik beperk met die hoë inter-

nasionale wêreldvoorraadvlakke. Die wêreldproduksie

van koring het die afgelope paar jaar skerp toegeneem,

terwyl die verbruik van koring internasionaal meer van

‘n sywaartse tendens getoon het. Dit het groot oordrag-

voorrade van koring van een bemarkingseisoen na die

volgende seisoene teweeg gebring.

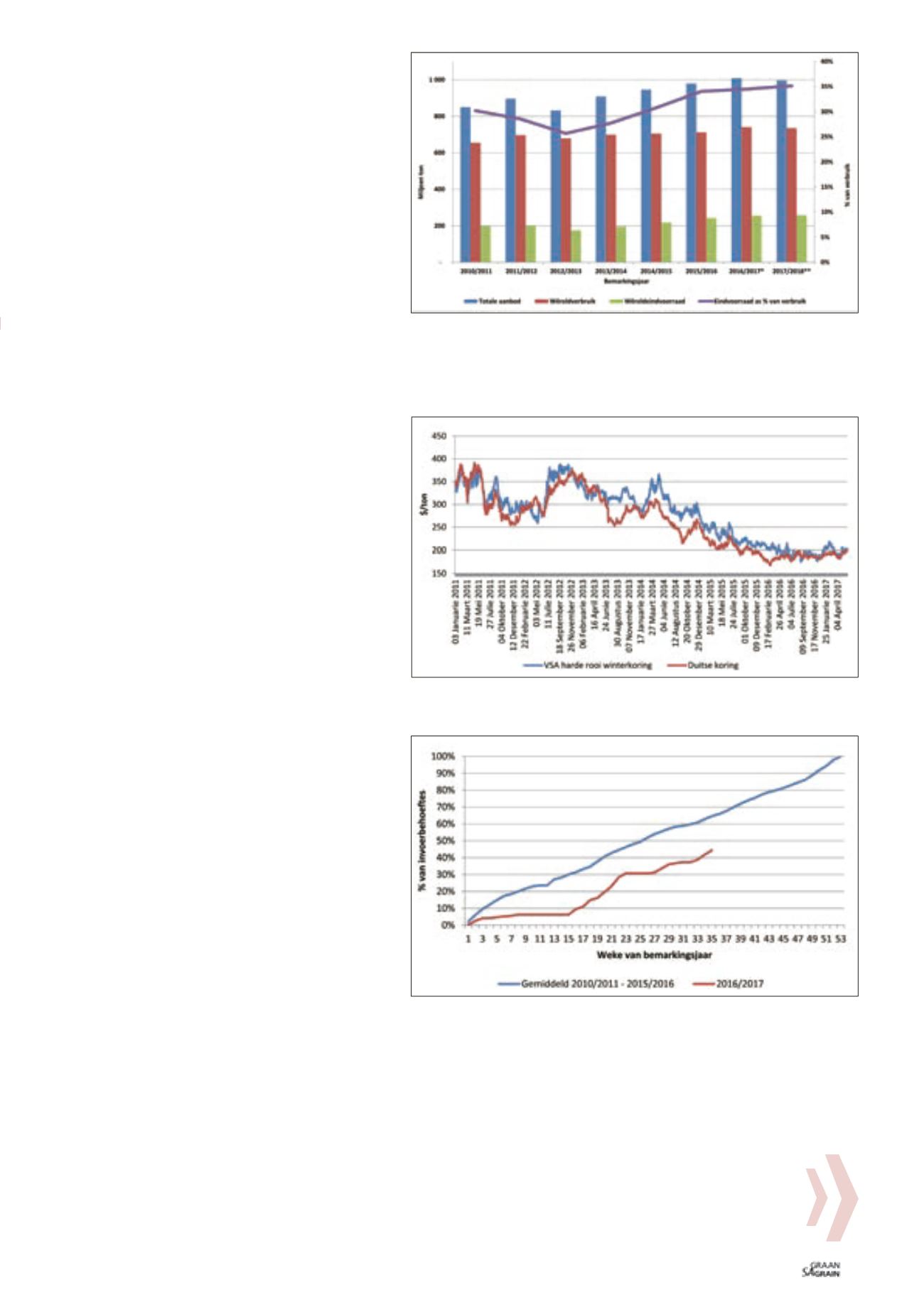

Grafiek 1

toon die wêreldkoringaanbod, -verbruik, -eind-

voorraad en eindvoorraad as ‘n persentasie van die ver-

bruik. In Grafiek 1 kan gesien word dat die eindvoorraad

as ‘n persentasie van die verbruik ‘n opwaartse tendens

vir die afgelope paar jaar getoon het.

In die nuutste wêreldvraag-en-aanbodsyfers van die

Amerikaanse Departement van Landbou word die

geskatte eindvoorraad as ‘n persentasie van die interna-

sionale verbruik vir die 2017/2018-seisoen op ongeveer

35% geskat.

Hierdie groot oordragvoorrade hou die internasionale

pryse onder druk en daarom verhandel die internasionale

koringpryse sywaarts.

Grafiek 2

toon die Amerikaanse harde rooi winterkoring-

sowel as die Duitse koringpryse in $/ton sedert 2011.

Daar kan duidelik uit Grafiek 2 afgelei word dat die in-

ternasionale pryse van koring sedert middel 2014 ‘n

meer afwaartse tendens begin toon het, vanwaar dit

meer sywaarts begin beweeg het en vir die afgelope

twee jaar sterk in ‘n sywaartse rigting bly beweeg het.

Plaaslike mark

Tabel 1

toon die vraag-en-aanbodprojeksie vir koring

vir die 2015/2016- en 2016/2017-bemarkingseisoen. Uit

Tabel 1 is dit duidelik dat daar gedurende die

2015/2016-bemarkingseisoen (vorige seisoen) groot hoe-

veelhede koring ingevoer is.

Gemiddelde invoere as ‘n persentasie van die plaaslike

verbruik is tussen 40% en 50%. In die vorige seisoen het

hierdie syfer toegeneem tot en met 65%, wat dui op die

groot aantal invoere wat gedurende die seisoen plaas-

gevind het.

Alhoewel die plaaslike produksie gedurende hierdie

betrokke seisoen laer is, het die groot aantal invoere

gelei tot groot eindvoorrade aan die einde van die

2015/2016-bemarkingseisoen, wat 30 September verlede

jaar geëindig het.

Dit het onder andere die plaaslike pryse skerp onder druk

geplaas en die pryse het vir ‘n geruime tyd in ‘n sterk sywaartse rigting

verhandel. Verskeie faktore in die mark het bygedra tot hierdie

omstandighede wat gepaardgegaan het met baie onsekerhede.

Produksie vir die 2016/2017-bemarkingseisoen het egter aansienlik

beter gelyk met goeie toestande op kritieke tye in die produksie-

seisoen, wat gelei het tot gunstige opbrengste. Daar is ook ge-

durende hierdie seisoen aansienlik meer koring in die Vrystaat

aangeplant met die reën wat laat in die somerseisoen in die

Vrystaat voorgekom het.

Die beter produksie wat hierdie seisoen gerealiseer het, het die

invoerbehoeftes vir die seisoen aansienlik laat daal en die geprojek-

teerde invoere vir die seisoen is tans 1,260 miljoen ton – wat on-

geveer 40% van die plaaslike verbruik verteenwoordig.

Kyk uit vir geleenthede

in die nuwe seisoen

Die nuwe plantseisoen vir koring het aangebreek en produsente

moet hulself weer begin posisioneer vir die seisoen wat voorlê.

65

July 2017

Grafiek 3: Invoere as persentasie van die behoeftes teenoor

die gemiddeld vanaf 2010.

Bron: SAGIS en Graan SA

Grafiek 2: Amerikaanse en Duitse koringpryse in $/ton.

Bron: Graan SA

Grafiek 1: Wêreldkoringaanbod, -verbruik, -eindvoorraad en eindvoorraad

as persentasie van verbruik.

*Skatting vir die 2016/2017-seisoen

**Projeksie vir die 2017/2018-seisoen

Bron: Amerikaanse Departement van Landbou (USDA)