18 / 44

18 / 44

Januarie 2016

16

OP PLAASVLAK

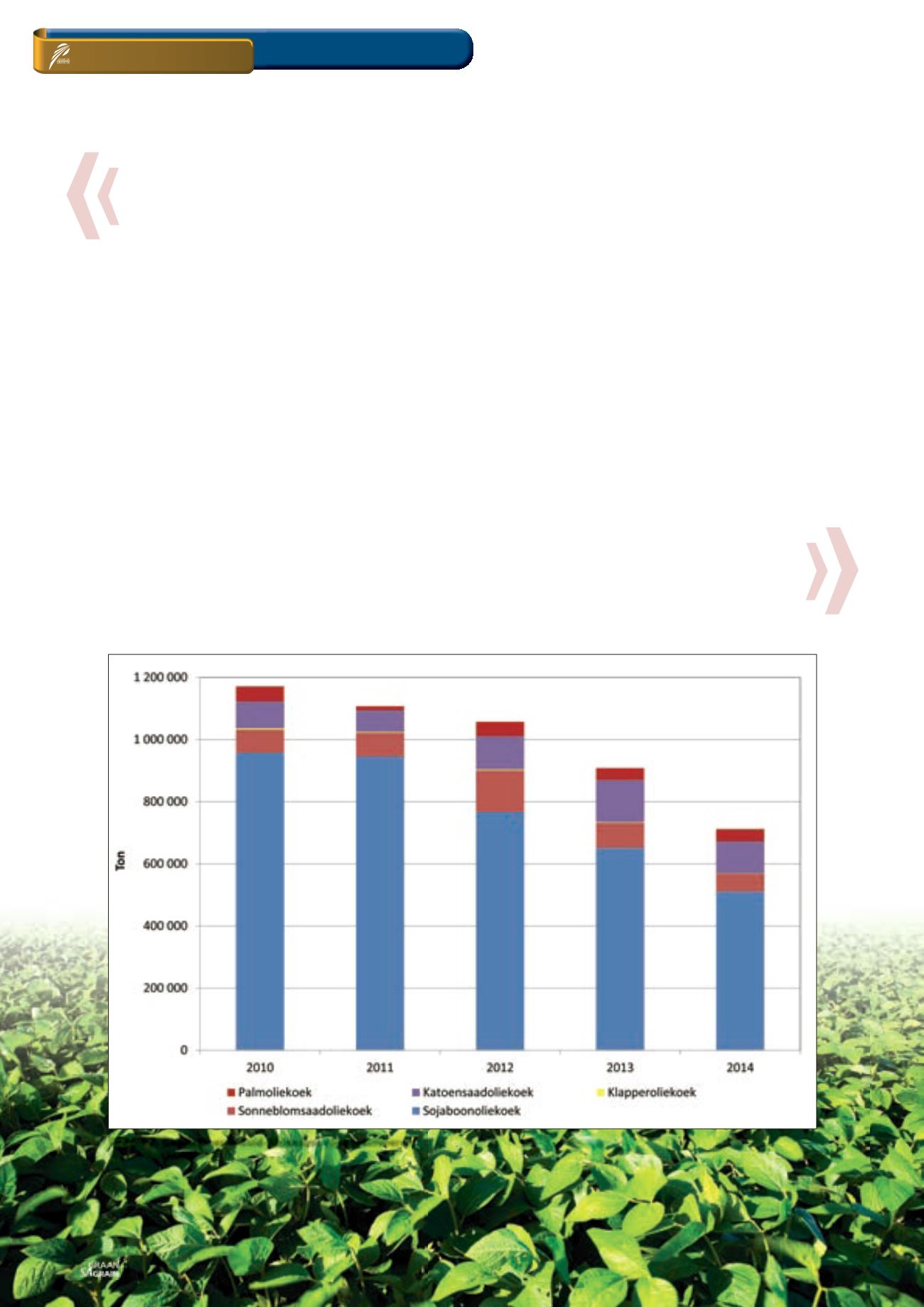

Grafiek 2: Geselekteerde Suid-Afrikaanse oliekoekinvoere.

Bron: Trade Map (2015)

GRAANMARK-OORSIG

Die grootste invoervolume is in 2012 aangeteken, met 840 173 ton.

Feitlik die helfte hiervan (399 327 ton) was palmolie-invoere (sien

Grafiek 1

). Die skerp toename in invoere is hoofsaaklik aangedryf

deur die toenemende vraag vanaf die kitskosbedryf en industriële

verbruik. Suid-Afrika produseer nie palm- en klapperolie nie en die

groot invoervolumes van hierdie produkte word waarskynlik deur

inkomstevlakke en bevolkingsgroei beïnvloed. Albei hiervan dui op

hoër verbruik van olie. Dieselfde faktore het ook die groei in invoere

van olyf- en raapsaadolie (kanola) aangevuur.

Suid-Afrikaanse oliekoekinvoere

Suid-Afrika voer steeds, as gevolg van ‘n groot plaaslike vraag na

veevoere, groot volumes oliekoek in. Hierdie vraag kom hoofsaaklik

vanuit die groeiende vee- en pluimveebedryf, wat weer aangevuur

word deur ‘n toenemende vraag na hoë proteïenvoedsel – veral in

die groeiende middelklas van die populasie. Die grootste invoere van

oliekoek is dié van sojaboon, sonneblomsaad, klapper, katoensaad

en palmpit. Dit is egter belangrik om te beklemtoon dat die invoer

van hierdie produkte sedert 2012 as gevolg van die uitbreiding van

die plaaslike persaanlegte afneem (sien

Grafiek 2

).

Die afgelope vyf jaar was sojaboonoliekoek die grootste invoer-

produk in die Suid-Afrikaanse oliekoekmandjie en het ‘n gemiddelde

aandeel van 77% (766 505 ton) uitgemaak. Die grootste verskaffer

regdeur hierdie tydperk was Argentinië, met ‘n markaandeel van

99% in 2014. Katoensaadoliekoek was die tweede grootste invoer-

produk in die oliekoekinvoermandjie, met ‘n gemiddelde aandeel

van 11% (100 679 ton). Die grootste verskaffers was Zimbabwe,

Malawi, Benin, Indië en Zambië. Die derde grootste invoerproduk

was sonneblomsaadoliekoek teen 8% (83 811 ton). In 2014 was

die voorste verskaffer van hierdie produk weer Argentinië, met ‘n

markaandeel van 95% en totale invoere van 56 731 ton. Palmpit-

oliekoek het ‘n gemiddelde invoeraandeel van 4% gehad, met

Indonesië, Nigerië en Maleisië as die grootste verskaffers. Klapper-

oliekoek het ‘n aandeel van 0,3% (3 163 ton) gehad, met Mosambiek

en die Filippyne as die voorste verskaffers.

Invoervervanging in die olie- en

oliekoek-produksegment

Gegewe die struktuur en tendense in Suid-Afrika se oliesaad- en

oliekoekbedryf is daar twee belangrike waarnemings wat die aan-

dag trek. Eerstens, namate die aandeel van sojaboonolie-invoere in

die oorhoofse plantaardige olie-invoermandjie tussen 2010 en 2014

vanaf 35% tot 21% gedaal het, het die aandeel van sojaboonolie-

uitvoere oor dieselfde tydperk van 7% tot 53% gestyg. Intussen,

soos die aandeel van sojaboonolie-uitvoere gestyg het, het die

aandeel van sonneblomuitvoere vanaf 91% in 2010 tot 41% in 2014

gedaal. Oor dieselfde tydperk het Suid-Afrika van ‘n netto uitvoer-

posisie na ‘n netto invoerposisie vir sonneblomolie verskuif. Die ver-

skuiwing in Suid-Afrika se oliehandelstruktuur kan ‘n weerspieëling

wees van die mate van vervanging van sonneblomolie met soja-

boonolie in die oliesaadmandjie. Hierdie verskuiwing kan toegeskryf

word aan die beduidende beleggings in bykomende verwerkings-

kapasiteit in die onlangse verlede, wat in ‘n groot mate op sojaboon-

verwerking gemik was. Die perskapasiteit, wat sojaboon- sowel as

sonneblomolie kan verwerk (dubbeldoel-kapasiteit), word op tussen

48% en 57% van die totale geïnstalleerde kapasiteit geskat.