20 / 44

20 / 44

OP PLAASVLAK

Januarie 2016

18

die tyd wanneer dit gebruik word met

tien maande kan verskil – dit wil sê, rente

betaalbaar kan hierdie voordeel neutraliseer.

Dit is wel ideaal vir wintergraanprodusente

wat al in Maart/April hul kunsmis gebruik.

Kunsmisprysverwagtinge

Kunsmispryse volg meestal internasionale

graanprystendense. Omdat daar groot

internasionale graanvoorrade is, is pryse

relatief laag en hou dit internasionale

kunsmispryse onder druk. Die pro-

duksiekapasiteit van kunsmis in die wêreld

is ook tans besig om vinniger toe te neem

as wat die vraag toeneem, wat groter

kunsmisvoorrade tot gevolg kan hê. Al die

bogenoemde faktore kan kunsmispryse

onder druk hou.

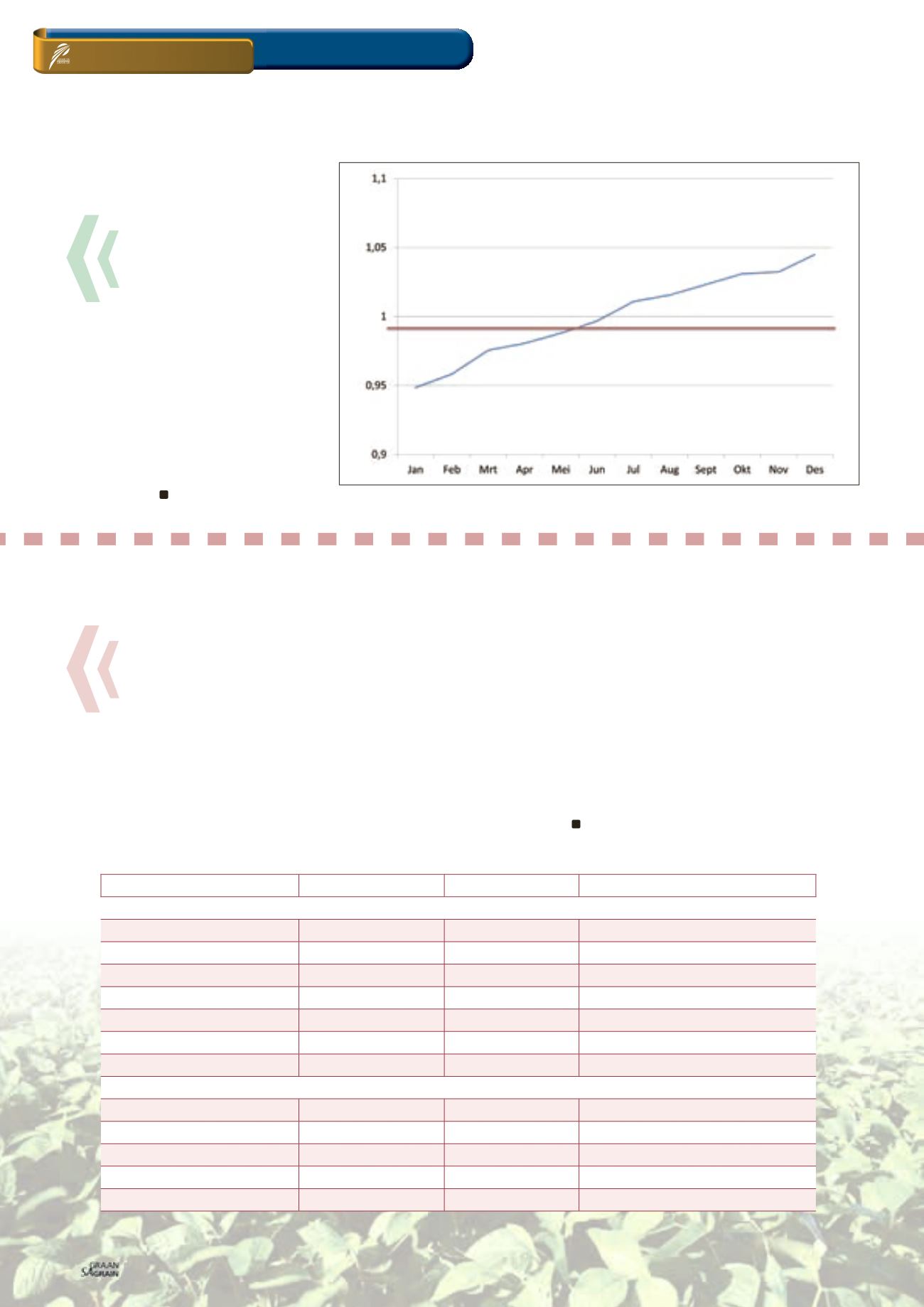

Grafiek 1: Ureum – seisoenale indeks.

INSET-OORSIG

PRODUK

UITVOERGROEI

INVOERGROEI

INVOERVERVANGINGSPOTENSIAAL

Olie

Sojaboonolie

32%

-12%

JA

Olyfolie

4%

0%

NVT

Palmolie

43%

6%

NVT

Sonneblomolie

-47%

9%

NEE

Raapsaadolie (kanola-olie)

2%

-38%

JA

Klapperolie

-31%

1%

NVT

Grondboontjie-olie

-23%

32%

NVT

Oliekoek

Sojaboonoliekoek

11%

-15%

JA

Sonneblomsaadoliekoek

19%

-5%

JA

Klapperoliekoek

-44%

-21%

NVT

Katoensaadoliekoek

7%

11%

NEE

Palmoliekoek

0%

7%

NVT

TABEL 1: UITVOERGROEI TEENOOR INVOERGROEI EN POTENSIAAL VIR INVOERVERVANGING.

Bron: Skrywers se berekeninge op grond van ITC (2015)

NVT = Nie van toepassing

Tweedens het die groei in sojaboonolie-uitvoere oor die tydperk

2010 - 2014 die groei in sojaboonolie-invoere oorskry, terwyl die

teenoorgestelde vir sonneblomolie waar was. In

Tabel 1

vergelyk

ons die groei van invoere teenoor uitvoere wat dui op die moontlik-

heid van invoervervanging.

Slotopmerkings

Die uitbreiding van die plaaslike persaanlegte was daarop gemik om

die invoer van plantaardige produkte (olie en oliekoek) te vervang.

Dit begin positiewe vrugte afwerp, veral in die oliekoekmark.

Suid-Afrika se totale oliekoekinvoere (van geselekteerde gewasse)

het die afgelope vyf jaar beduidend met 39% afgeneem – vanaf

1 170 996 ton in 2010 tot 711 640 in 2014. Hierdie tendens sal na

verwagting voortduur namate plaaslike oliesaadproduksie verder

toeneem. In die 2014/2015-produksiejaar het Suid-Afrika se soja-

boonproduksie vir die eerste keer ‘n miljoen ton bereik. Dit lyk asof

onlangse tendense daarop dui dat die toename in sojaboonolie-

uitvoere ten koste van sonneblomolie oor die lang termyn kan

voortduur, maar nie sonder afwisselende kort- tot mediumtermyn-

onderbrekings nie. Die mate waartoe verdere strukturele verskui-

wings plaasvind, sal in ‘n groot mate van die relatiewe pryse van

sonneblom en sojabone afhang. Dit is belangrik om te beklemtoon

dat enige aanbodreaksie vanaf die huidige grootte van die oes ‘n im-

pak op die prysvlakke en gevolglik die winsgewendheid van albei

gewasse kan hê.

GRAANMARK-OORSIG