19 / 52

19 / 52

inhou, maar hul bly van mening dat die mark

die uitdaging verbonde aan die vraag en

aanbod moet aanspreek en oplos.

Op verskeie platforms is al verduidelik dat

sou daar geen differensiaal wees nie, die

termynpryse na die swakste ligging sou

verskuif. Dit beteken ook die teendeel: Dat

produsente wat nabygeleë is, wel premies

in die fisiese mark moet ontvang.

As die prys in die weste tot op ’n vlak daal

waar dit nie meer winsgewend is nie, sal

die vrye mark die funksionering van die

mark fasiliteer. Dalk skep die konstante

ooraanbod in die weste ’n geleentheid

vir die oprigting van nuwe perse in dié ge-

biede wat die vraag-en-aanbodsituasie

weer sal korrigeer.

’n Kunsmatige proses om voorrade te

skuif, beteken dat almal in die lang termyn

’n gemiddelde prys ontvang en dat uit-

breiding nie sal plaasvind waar dit nodig is

nie.

Produsente in die oostelike gebiede het

dit duidelik gemaak dat premies wel

beskikbaar is as jy naby aan verwer-

kingspunte is en dat dié premies tans benut

kan word. Dit bly natuurlik ’n beginsel van

vraag en aanbod: As daar groot volumes

in die area beskikbaar is, gaan die premie

kleiner wees en soos die aanbod in die area

uitgeput raak, gaan die premie groter word.

Dit is produsente se verantwoordelik-

heid om hul produk te bemark en vir ’n

behoorlike basis te onderhandel. Dit is uiters

belangrik dat die JSE eerder ondersoek

instel na ’n effektiewe termynbasisver-

handelingstelsel. Deur middel van ’n

ordentlike basisverhandeling kan vele uit-

dagings aangespreek word.

Wat is die impak van die

liggingsdifferensiaal?

Graan SA het dit besonder duidelik gemaak

dat indien ’n liggingsdifferensiaal verkeerd

bereken word, dit ’n wesenlike impak na

beide kante van die industrie kan hê. Dit sal

onverantwoordelik wees om só ’n besluit

vinnig en met gebrekkige inligting te neem.

Die impak op die produsente is aan die

hand van die volgende aannames en

voorbeeld bereken:

Gemiddelde differensiaal = R250

Totale produksie van die gewasse

= 16,5 miljoen ton

Totale waarde = R4,125 miljard

’n 5% foutiewe berekening met geen

regstelling in die fisiese mark nie

= R206 miljoen

Een van die voorbeelde wat uitgewys is, is

waar ’n differensiaal tans ’n onrealistiese

bedrag van R13/ton dra. In ag genome

die area en as daar op ’n gemiddelde

plaasgrootte en gemiddelde opbrengs

gewerk word, beteken dit dat daardie

individuele produsent R147 000 verloor

het. Dit bewys weer eens dat ’n onakkurate

differensiaal ’n beduidende impak het.

Ten slotte

Die werkswinkel het besluit om nie ’n dif-

ferensiaal op sojabone te publiseer nie,

omdat die mark met die

status quo

geluk-

kig is. Wat die JSE wel bevestig het, is dat

die risiko bestaan dat sekere silo’s moont-

lik in gebiede waar konstante uitdagings

voorkom, as Safex-silo’s verwyder kan

word.

Dit beteken dat die produsent steeds

verskansing sal kan doen en die fisiese

sojabone by die landboubesigheid sal kan

lewer.

Die lewering sal net nie as fisiese sluiting

van ’n Safex-kontrak kan dien nie (ongeveer

6% van alle kontrakte word deur middel

van fisiese lewering gesluit).

Die werkgroep het die JSE ook gevra om

hulself ten eerste daarvan te vergewis dat

die differensiale op ander gewasse so

akkuraat as moontlik bereken word en

terselfdertyd ’n ondersoek na die effek-

tiwiteit van stelsel te loods. ’n Onafhanklike

studie gaan deur die JSE in hierdie verband

onderneem word.

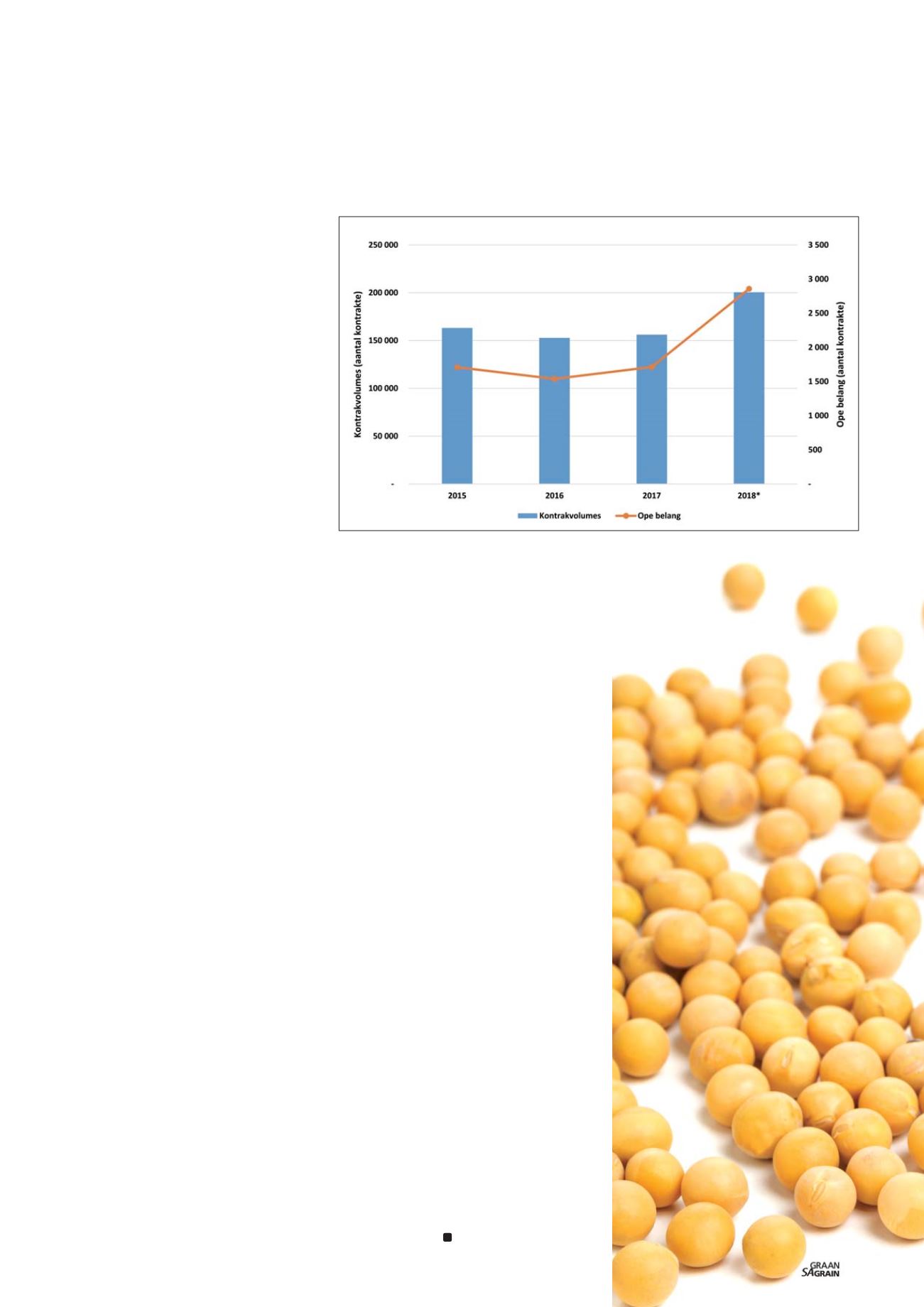

Grafiek 4: Gemiddelde aantal ope belang- en totale kontrakvolumes vir die

Mei-, Julie- en Septemberkontrakte.

* Mei- en Julie-kontrakte

Bron: JSE

17

December 2018