- Follow us:

- Our Commodities:

-

January 2012

WESSEL LEMMER, SENIOR EKONOOM: MARKNAVORSING, GRAAN SA EN BARRETT SCHOEMAN, LANDBOU-EKONOOM: MARKOM GEWING, GRAAN SA

Die produksie- en markomstandighede wat van nou af tot en met oestyd (Julie 2012) gaan heers, gaan bepalend vir produsente se bruto inkomste uit mielies wees. Produsente het reeds besluit hoeveel mielies aangeplant moet word, maar ‘n groot deel van hierdie mielies moet nog geprys word.

Die heersende vraag is: Wanneer moet nuwe seisoen mielies geprys word om ‘n bogemiddelde prys tussen nou en oestyd te behaal?

Tydens die skryf van hierdie artikel (Desember 2011) is gepoog om perspektief te gee oor die heersende en verwagte plaaslike en internasionale markfaktore wat die mielieprys kan beïnvloed.

Watter faktore kan die grootste invloed op die mielieprys hê?

Die volgende faktore wat ‘n invloed op die mielieprys kan hê, word in volgorde van prioriteit bespreek.

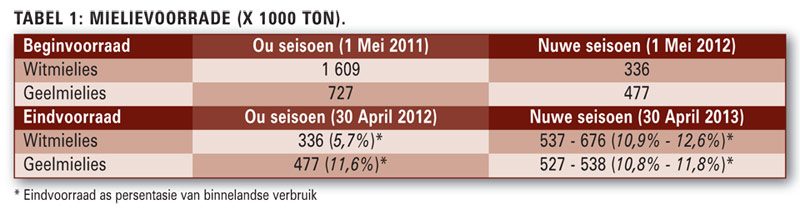

Binnelandse oordragvoorraad vir wit- en geelmielies

Die oordragvoorraad vir beide wit- en geelmielies was met die aanvang van die huidige bemarkingsjaar relatief groot en het daartoe bygedra dat mieliepryse teen uitvoerpariteitsvlakke verhandel het. Weens die goeie uitvoersyfers gedurende die huidige bemarkingsjaar, behoort die beginvoorraad vir wit- en geelmielies onderskeidelik met 1,27 miljoen ton en 250 000 ton minder te wees (Tabel 1). Die binnelandse geprojekteerde eindvoorraad op 30 April 2012 het reeds ‘n vlak bereik wat tot die invoer van wit- en geelmielies lei (Tabel 3).

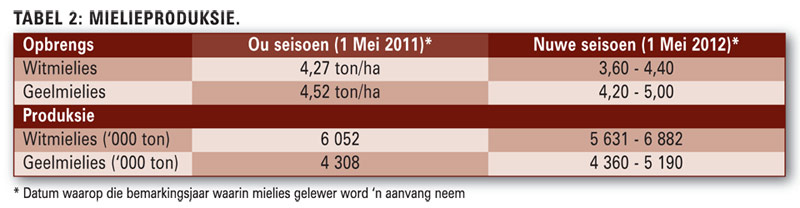

Plaaslike aanplantings en opbrengste van nuwe seisoen mielies

Afgesien van die hoër voorgenome oppervlaktes in vergelyking met die aangeplante oppervlaktes van die vorige seisoen, behoort beide wit- en geelmielies se prysvlakke nader aan invoerpariteit te neig indien die nuwe seisoen gemiddelde opbrengste laer as die vorige seisoen se opbrengste gaan wees.

Indien die nuwe seisoen wit- en geelmielie-opbrengste die vorige jaar se opbrengste gaan oorskry, kan pryse met aanvang van die nuwe seisoen se mielielewerings na uitvoerpariteitsprysvlakke begin neig (Tabel 2). Witmieliepryse behoort dan weer soos in die huidige bemarkingsjaar laer as geelmielies te begin verhandel omdat die voorraadvlak van witmielies meer gunstig as geelmielies kan wees.

Indien goeie, wydverspreide reënvaltoestande gedurende die optimal plantdatums en/of gedurende die kritiese bestuiwingsperiode rondom Februarie, onvoldoende vir optimale opbrengste gaan wees, kan dit verwag word dat nuwe seisoen mieliepryse gedurende hierdie groeiperiodes ondersteuning kan geniet. Indien dit egter blyk dat ideale produksietoestande hul voordoen en ‘n beter opbrengs as die vorige seisoen gaan oplewer, kan druk op pryse verwag word.

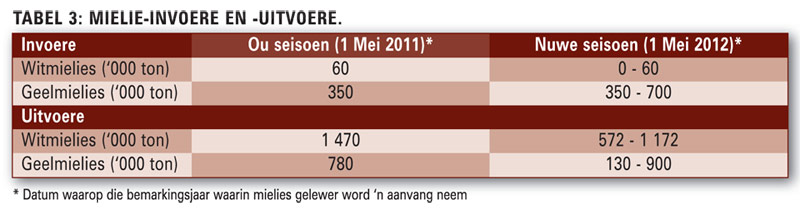

Mielie-invoere en -uitvoere

Teen die huidige voorraadvlakke sal witmielie-invoere eers teen ‘n opbrengs van 3,6 ton/ha begin toeneem en in die nuwe bemarkingsjaar na aan invoerpariteitsvlakke begin verhandel. Let egter daarop dat die aanname dan gemaak word dat slegs 60 000 ton witmielies vir die nuwe bemarkingsjaar ingevoer sal word (Tabel 3).

Die geelmielievoorraadsituasie is meer knap weens die beperkte beskikbaarheid van witmielies in die wêreldmark en omdat meer geelmielies dan ingevoer sal moet word. Die gevolg is dat geel mielieprysvlakke witmieliepryse as gevolg hiervan kan ondersteun.

Gedurende die 2011/2012-bemarkingsjaar word beraam dat 1,47 miljoen ton witmielies teen einde April 2012 uitgevoer kan word, teenoor ‘n moontlike 572 000 ton tot 1,17 miljoen ton witmielies gedurende die nuwe bemarkingsjaar.

Die verwagte uitvoersyfer vir witmielies kan in vergelyking met die lae verwagte uitvoersyfers van geelmielies, mieliepryse gedurende oestyd onder druk plaas. Indien opbrengste laer as die vorige produksieseisoen se opbrengste gaan wees, kan prysdruk gedurende oestyd met ‘n goeie uitvoertempo heelwat kleiner wees en pryse behoort dan heelwat vroeër as einde Oktober herstel te begin toon.

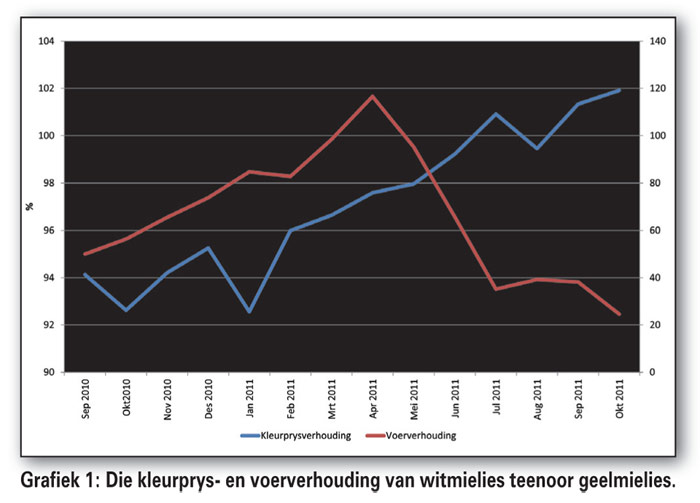

Die voerverbruik van mielies

Weens die hoër voorgenome aanplantings van geelmielies (+8,8%) en laer verwagte geelmielie-uitvoere teenoor die vorige seisoen, word verwag dat die voerverbruik van witmielies in die komende bemarkingsjaar heelwat minder kan wees (Tabel 4). Die huidige prysverhouding van witmielies teenoor geelmielies is steeds hoog en ontmoedig die voerverbruik van witmielies in die komende maande. Die prys van beide wit- en geelmielies behoort totdat die lewering van nuwe seisoen mielies ‘n aanvang neem, teen hoër prysvlakke relatief tot uitvoerpariteit te verhandel.

Uit Grafiek 1 is dit duidelik dat witmielies se voerverbruik relatief tot geelmielies ‘n laagtepunt bereik. Hiermee saam kan gesien word dat witmielies se prysverhouding teenoor geelmielies skerp toeneem en dat witmieliepryse relatief tot geelmieliepryse, weens die goeie uitvoertempo in die huidige bemarkingsjaar, toegeneem het. Gevolglik kan verwag word dat die voerverbruik van witmielies vir die komende maande teenoor geelmielies kan afneem.

Die impak van knap ou seisoen voorrade en oesdruk

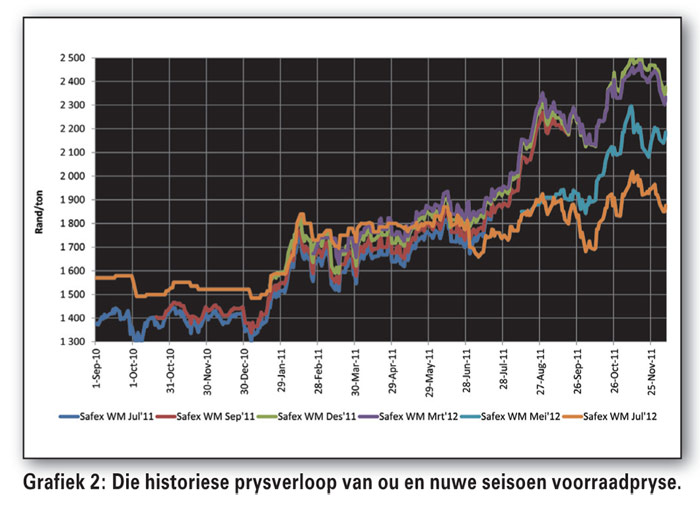

Die eindvoorraad as ‘n persentasie van binnelandse verbruik beloop vir witmielies op 30 April 2012 ‘n lae syfer van 5,7%. Ongunstige produksietoestande tydens die vroeë aanplantings van mielies lei daartoe dat die Mei 2012 Safex-prys reeds teen hoër prysvlakke begin verhandel het.

Die pryse van witmielies vir lewering in Maart verhandel met ongeveer R480/ton bo die pryse wat in Julie behaal word. Weens verwagte oesdruk het die gemiddelde prys wat vir lewering in Julie aangebied word, tydens die skryf van dié artikel, ongeveer R1 900/ton beloop (Grafiek 2).

Internasionale mieliepryse

Die faktore wat bepalend gaan wees vir die prysvlakke van mielies in Julie is die volgende:

Bogenoemde twee faktore bepaal die tendens van in- en uitvoerpariteitsprysvlakke. Suid-Afrikaanse mieliepryse volg hierdie tendense en daarom sal verwikkelinge in die vlak van die rand en internasionale mieliepryse bepalend wees vir plaaslike pryse.

Gevolgtrekking

Ou seisoen mieliepryse behoort relatief tot invoerpariteitsprysvlakke ondersteuning te geniet tot Maart 2012 en behoort nader aan invoerpariteitsprysvlakke te neig indien verbruikersweerstand nie ‘n groot rol speel nie.

Tussen Maart 2012 en Julie 2012 kan verwag word dat mieliepryse weens oesdruk en voldoende voorrade tot R500/ton laer kan wees as pryse gedurende Maart 2012. Ongunstige produksietoestande tydens die plant van mielies tot en met einde Desember en gedurende bestuiwingstyd rondom Februarie, kan prysondersteunend wees.

Indien produksietoestande gunstig gaan wees en bogemiddelde opbrengste realiseer, kan Suid-Afrika weer ‘n uitvoerbare surplus produseer. Die vraag na Suid-Afrikaanse witmielies gaan dan bepalend wees om die surplus so gou uit te voer sodat pryse na winsgewende prysvlakke kan herstel.

Publication: January 2012

Section: Markoorsig