- Follow us:

- Our Commodities:

-

April 2013

WESSEL LEMMER, SENIOR EKONOOM: BEDRYFSDIENSTE, GRAAN SA

Plaaslike mieliepryse kan tot einde Augustus deur die waarde van die rand, ruolieprysvlakke, VSA aanplantings in April en produksietoestande in beide die VSA en Suid-Afrika, beïnvloed word. Plaaslik word pryse deur die huidige droogtetoestande en onsekerheid oor die omvang van witmielie-uitvoere ondersteun.

Internasionale markfaktore

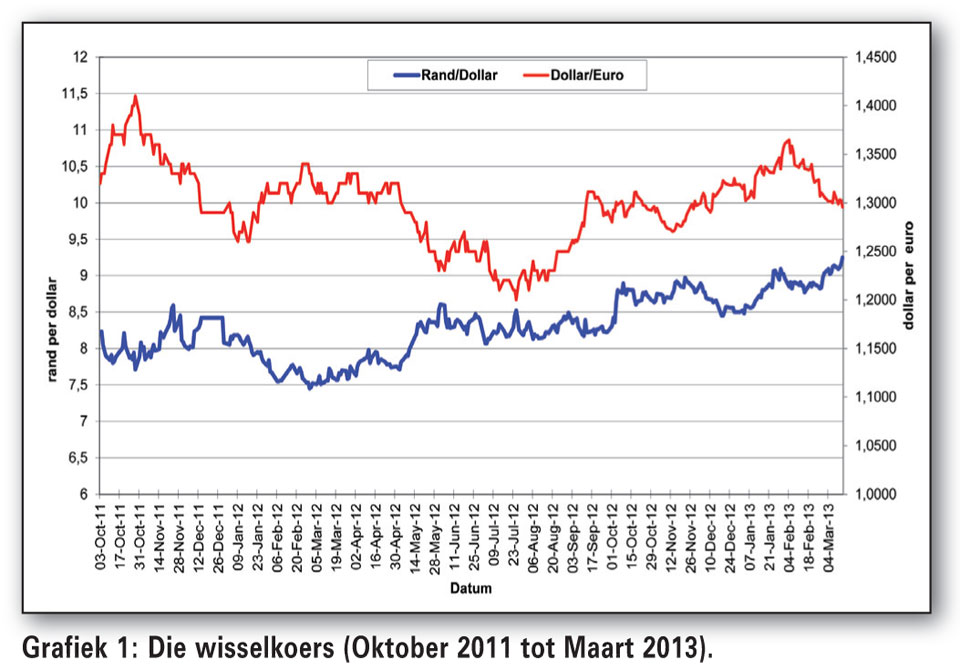

Rand verswak met byna 22% teenoor die dollar

Sedert ‘n jaar gelede, verhandel die dollar teen dieselfde vlak van ,30 teenoor die euro. Die dollar het gedurende die jaar met 7,7% tot ,20 op 25 Julie 2012 in oestyd verlede jaar versterk, wat laer internasionale kommoditeitspryse ondersteun het. Sedert Julie het die dollar met 13,4% tot op 1 Februarie 2013 teenoor die euro verswak.

Hierdie verswakking het gehelp om hoër internasionale kommoditeitspryse te ondersteun. Sedert 1 Februarie het die dollar in die kort termyn egter skerp teenoor die euro versterk met 4,47% tot op 14 Maart 2013, wat tot laer internasionale kommoditeitspryse gelei het. In dieselfde tydperk het politieke uitsprake en stakings tot ‘n skerp verswakking in die rand gelei. Die rand het sedert ‘n jaar gelede vanaf R7,61 met 21,6% tot R9,25 teenoor die dollar op 14 Maart 2013 verswak (Grafiek 1).

Die verswakking in die rand het plaaslike pryse teen die sterker dollar en laer internasionale kommoditeitspryse ondersteun. Die jongste verwikkelinge met die Europese Unie se uitkoopplanne (Ciprus) kan tot ‘n sterker dollar lei.

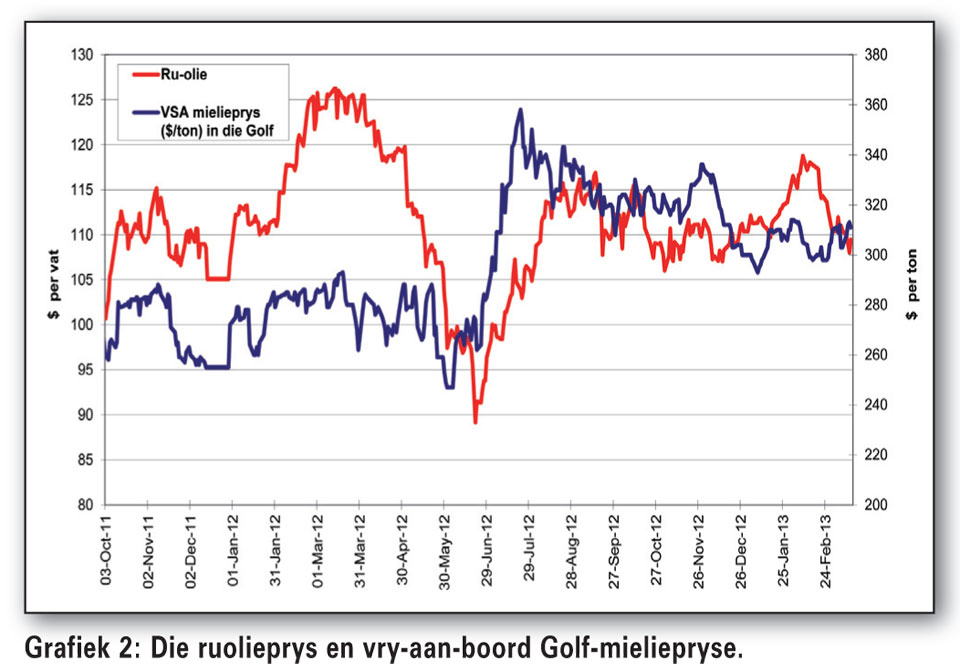

Ruoliepryse en die v.a.b. Golfprys vir mielies

Die ruolieprys het gedurende die afgelope jaar tot so laag as ,18/vat gedurende Junie 2012 gedaal. Hierdie lae ruolieprys was gedurende oestyd in Suid-Afrika. Die lae ruolieprys het daartoe gelei dat die vryaanboord (v.a.b.) Golf-mielieprys ook ‘n laagtepuntprysvlak van 9/ton bereik het. Die droogte in die VSA het egter daartoe gelei dat die VSA mielieprys in die derde week van Junie 2012 vanaf 2/ton, met meer as 36% tot ‘n hoogtepuntprysvlak van 8/ton gestyg het.

Die verbod op ruolie-invoere uit Iran het daarna gevolg en ruoliepryse het vanaf /vat op 21 Junie 2012 tot 4/vat twee maande later gestyg. Die ruolieprys het in die begin van Februarie ‘n prysvlak van 7/vat bereik waarna pryse skerp gedaal het tot 8/vat op 13 Maart 2013 (Grafiek 2). Die VSA Golfprys vir mielies het op 14 Maart teen 1/ton (+7,6%) teenoor 9/ton ‘n jaar gelede verhandel. Die hoë ruolieprys het etanolproduksie en hoë mieliepryse in die VSA ondersteun.

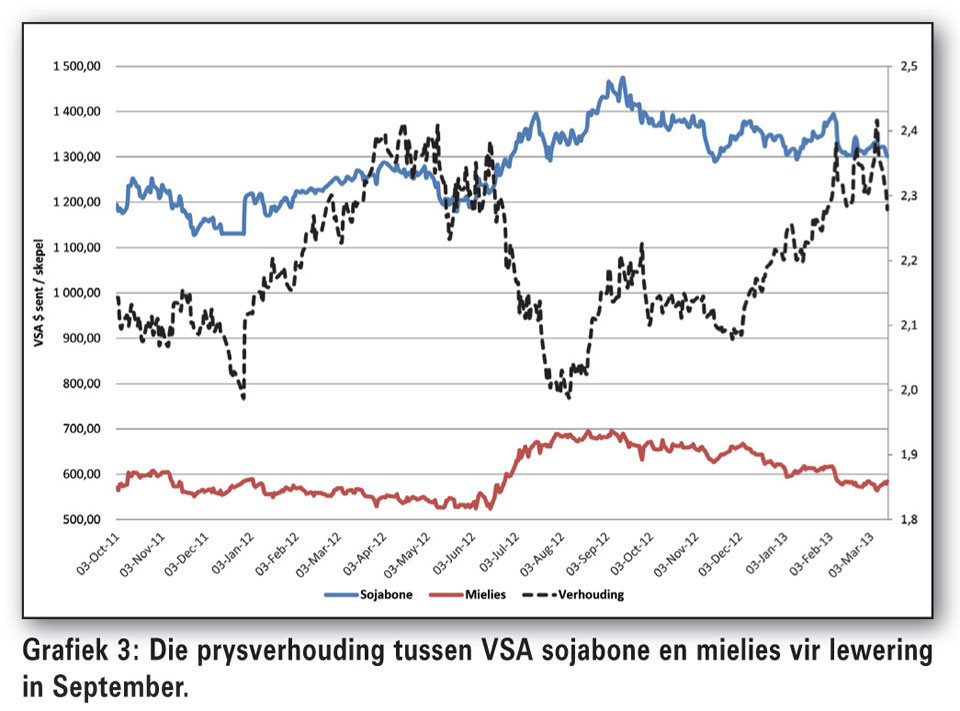

Die prysverhouding tussen mielies en sojabone vir lewering in September

Produsente in die VSA plant mielies en sojabone gedurende die maande van April en Mei. In die aanloop na die nuwe VSA plantseisoen verhoog die prysverhouding in die guns van sojabone reeds vanaf Januarie elke jaar om hektare vir die aanplant van sojabone te verseker. Verlede jaar was die prysverhouding gedurende April bo 2,3 in die guns van sojaboonverbouing. Vanjaar was die prysverhouding reeds vanaf 5 Februarie bo 2,3 in die guns van sojaboonverbouing (Grafiek 3).

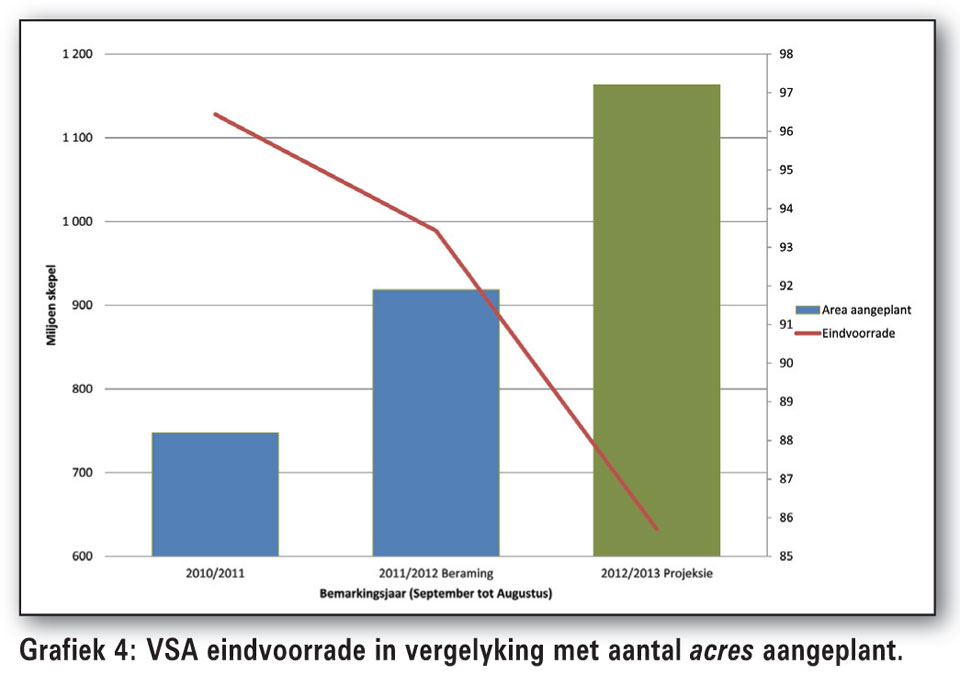

Gedurende die eerste twee weke van Maart doen die United States Department of Agriculture (USDA) ‘n opname onder produsente om hul plantvoornemens vir 2013 te bepaal. Die voorgenome plantverslag word op 28 Maart 2013 gepubliseer. Volgens sekere markontleders in die VSA, word verwag dat die oppervlakte mielies aangeplant ongeveer 96,956 miljoen acre kan beloop. Die oppervlakte onder sojabone kan 78,324 miljoen acre beloop. Dit sal die tweede grootste mielie-aanplanting sedert 1937 in die VSA wees. Die grootste aanplanting was in 2012 toe 97,255 miljoen acre aangeplant is.

Die totale oes in September 2013 behoort teen ‘n opbrengs van 156,97 skepel/ha, 13,912 miljard skepel op te lewer. Indien die produksieomstandighede dit toelaat, kan die verwagte herstel in voorraadvlakke pryse onder druk begin plaas. Weergedrewe prysgeleenthede kan egter nie uitgelaat word nie. Die opbrengs het verlede jaar, met die droogte wat in Junie ‘n aanvang geneem het, op 123,4 skepels/acre gerealiseer.

Mielie- en sojaboon-in- en uitvoere

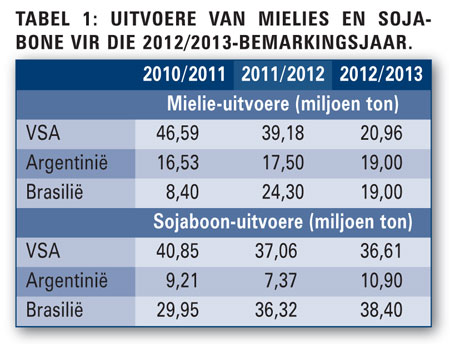

Die produksie in Argentinië en Brasilië behoort nie ‘n té groot impak op internasionale pryse te hê nie. Uit Tabel 1 kan afgelei word dat die mielie-uitvoere in die VSA skerp daal teenoor vorige jare en dat die mielie-uitvoere deur Argentinië en Brasilië nie buitengewoon toeneem teenoor vorige jare nie. China se invoere van sojabone kan na verwagting vanjaar 63 miljoen ton teenoor verlede jaar se 59,23 miljoen ton beloop.

Plaaslike markfaktore

Die droogte in die produksiegebiede vanaf wes van Bethlehem in die Vrystaat tot in die Noordwes Provinsie het ernstige afmetings aangeneem. Die uitbreidende droogteskade in produksiegebiede vanaf Bethlehem weswaarts in die Vrystaat en die Noordwes Provinsie, lei daartoe dat die totale mielieproduksie tot middel-Maart 2013 volgens verwagtinge tot 10,9 miljoen ton kan daal.

Dit is 1,5 miljoen ton laer as die eerste Nasionale Oesskattingskomitee (NOK) se produksieskatting van 12,4 miljoen ton. Indien dit nie voldoende reën nie, kan die totale verwagte produksie selfs tot 10,3 miljoen ton of laer daal.

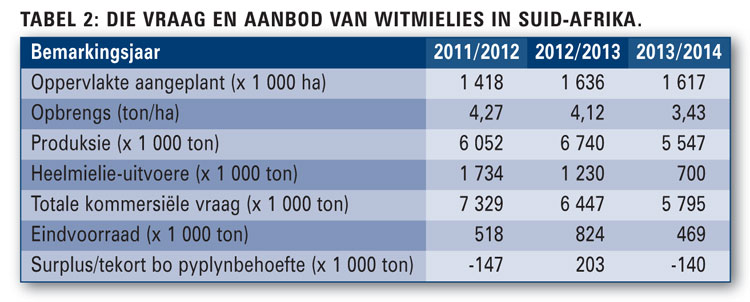

Die gewasstadium van mielies het teen middel-Maart nie meer enige opbrengsverhogings toegelaat nie, maar reën kon verdere dalings in produksie verhoed. Die droogte lei daartoe dat die verwagte hoeveelheid witmielies vir uitvoere skerp daal. Tot die einde van Januarie was die beskikbare geprojekteerde heel witmielies vir uitvoere tussen 1,7 tot 1,8 miljoen ton.

Volgens die jongste aanduidings, kan hierdie syfer tot 560 000 ton daal indien die geprojekteerde tekort bo die pyplyn van 140 000 ton in aanmerking geneem word (Tabel 2). Enige uitvoere hoër as hierdie syfer, kan ‘n tekort bo die pyplynvoorraad veroorsaak wat daartoe kan lei dat witmieliepryse later in die bemarkingsjaar na invoerpariteit kan begin neig. Nuwe seisoen witmieliepryse begin reeds bo uitvoerpariteit verhandel wat die toekomstige uitvoertempo negatief kan begin beïnvloed.

Indien die droogte vir die volgende tien dae voortduur en ‘n oes van 10,3 miljoen ton ‘n moontlikheid word, word ‘n punt bereik waar in voere aan die einde van die bemarkingsjaar onafwendbaar kan word. Plaaslike pryse van witmielies sal dan nog baie meer weergedrewe wees.

Ou seisoen mielie-uitvoere

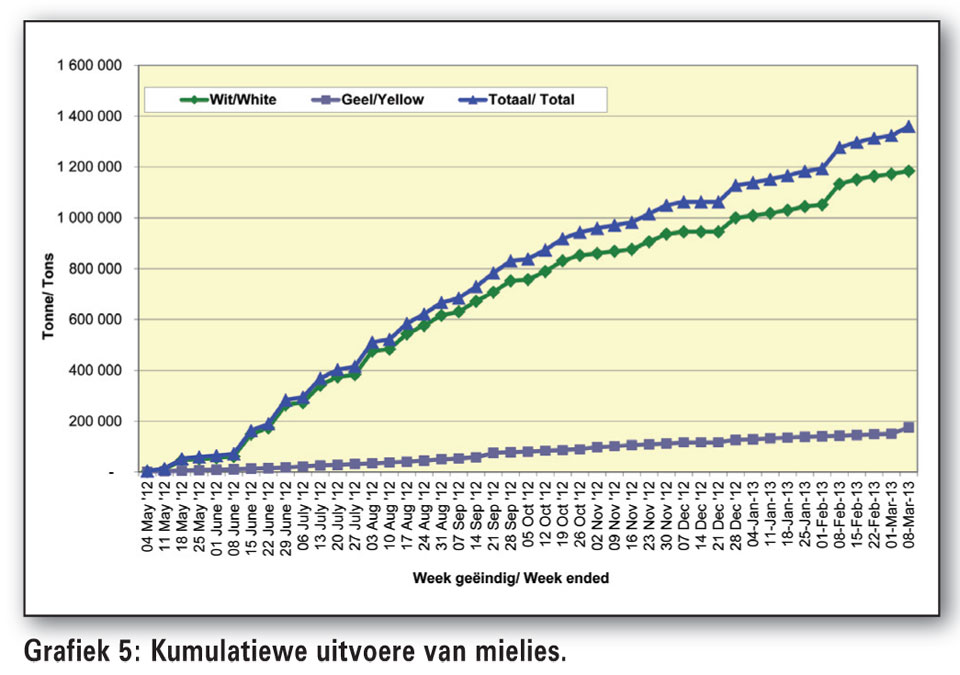

Volgens Grafiek 5 het Suid-Afrika vanaf Mei 2012 tot die week van 8 Maart 2013 nagenoeg 1,18 miljoen ton witmielies en 176 269 ton geelmielies uitgevoer. Byna twee-derdes (778 166) van Suid-Afrika se witmielie-uitvoere was na Mexiko. Die res is na bestemmings in Afrika waarvan die BLNS-lande reeds 27% of 318 164 ton van die totale witmielie-uitvoere uitmaak. Volgens die US Grains Council beloop die verwagte uitvoersyfer na Mexiko 1,5 miljoen ton.

Nuwe seisoen mielie-uitvoere

Die Mededingingskommissie het die groen lig gegee dat die aktiwiteite van die voorgestelde Vraag en Aanbod Ramingskomitee kan voortgaan. Die verwagting is nou dat die eerste verslae wat ‘n aanduiding van toekomstige in- en uitvoerverkope kan gee, binne die volgende maand of twee kan verskyn. Indien rolspelers se samewerking voldoende is, kan met groter sekerheid gerapporteer word wat die verwagte uit voere tot ten minste einde Augustus kan wees en of die inligting van die US Grains Council korrek is.

Samevatting

Die verwagte herstel in die produksie van mielies in die VSA kan daartoe lei dat indien produksietoestande dit toelaat, die VSA ‘n groot oes in September kan stroop. Die verwagte laer pryse in die VSA kan ook ‘n impak op Suid-Afrikaanse mieliepryse hê. Die VSA somer kan egter prysgeleenthede vir die spekulatiewe bemarker oplewer indien produksieomstandighede in die VSA somer nie na wense verloop nie.

Weens die droogtetoestande in die Vrystaat en Noordwes Provinsie, word verwag dat die produksie van witmielies grootliks hierdeur geraak kan word en dat die voorrade wat vir uitvoere beskikbaar gaan wees heelwat kan verklein. Witmieliepryse behoort dus deur ‘n verwagte tekort ondersteun te word.

Die bekendmaking van die vooruit-uitvoerverkope deur die Vraag en Aanbod Ramingskomitee, kan lig werp op die hoeveelheid mielies wat bestem is vir uitvoere tot einde Augustus, voor die VSA oes in September ingesamel gaan word.

Publication: April 2013

Section: Markoorsig