15 / 72

15 / 72

13

May 2016

premie is ook reeds vooraf bekend. Dit is verder belangrik om te besef

dat ‘n opsie nie geskoei is op die fisiese onderliggende kommoditeit

nie, maar wel op ‘n termynkontrak.

‘n Rolspeler koop (verkoop) dus ‘n opsie met die doel om ‘n ter-

mynkontrak te verkry teen die trefprys van die opsie indien hierdie

trefprys gunstig vir die houer van die opsie is.

Rolspelers wat opsies as verskansingsinstrument gebruik, het ook

die voordeel dat die opsies voor die vervaldatum terugverkoop

kan word. Selfs as die opsies “uit die geld” is, kan ‘n gedeelte van

die opsiepremie wat betaal is, teruggekkry word, waarna ‘n vaste-

pryskontrak teen die heersende (meer gunstige) Safex-termynkon-

trakprys ingeneem kan word.

Die bekostigbaarheid en gestandaardiseerde aard van die instru-

mente verleen aan ‘n groot verskeidenheid van markdeelnemers

toegang tot die mark, wat likiditeit op Safex in die hand werk en

markdeelnemers sodoende in staat stel om opsies relatief maklik

te bestuur.

Dit is derhalwe belangrik om genoegsame agtergrondkennis raken-

de die gekose instrumente te verkry om sodoende ‘n ingeligte be-

sluit te kan neem.

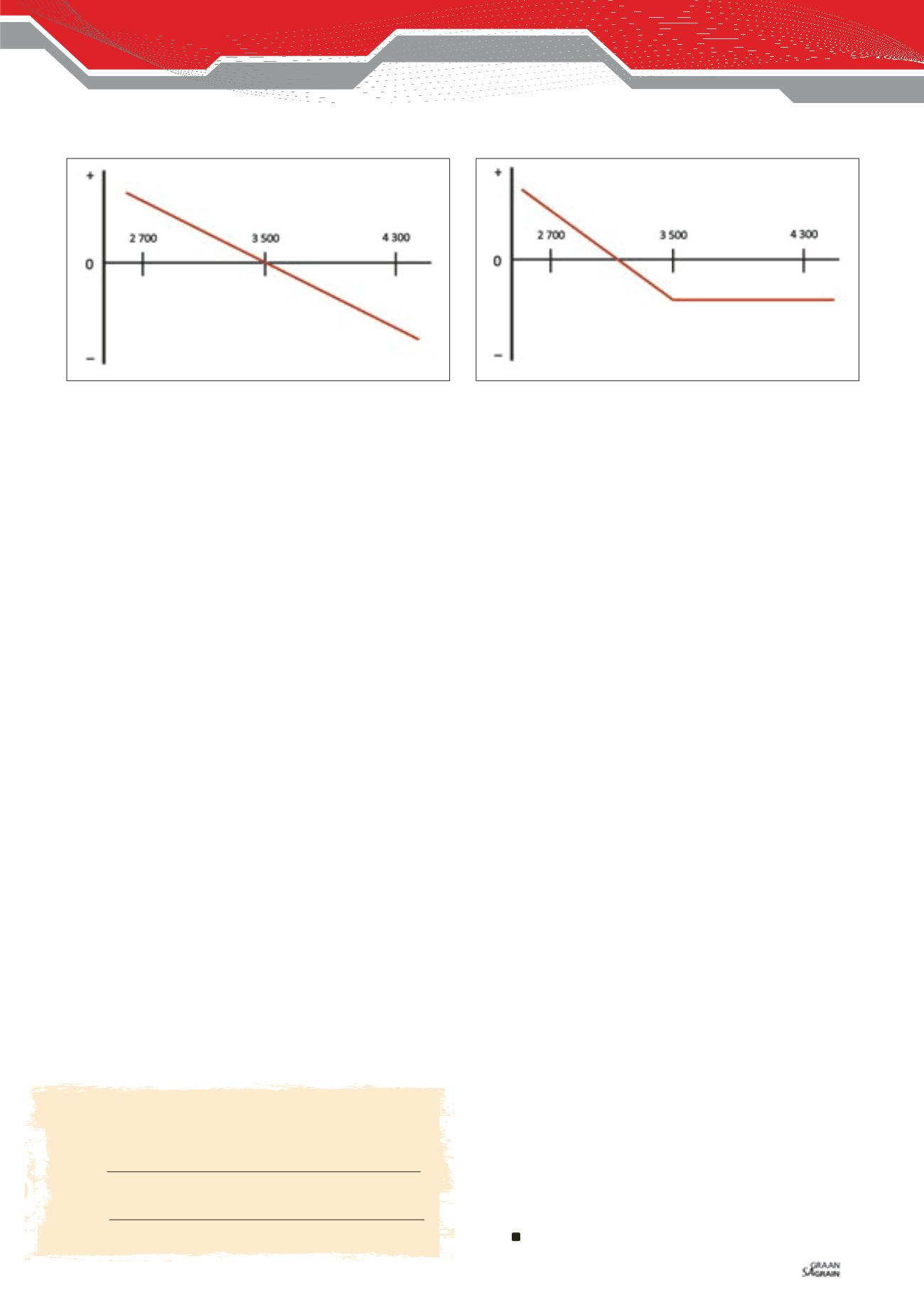

Illustrasie

Veronderstel Jan Alleman moet tydens die tradisionele plantseisoen

van Oktober tot Desember ‘n verskansingbesluit neem met die oog

op die daaropvolgende jaar se Julie-witmielietermynkontrakprys.

Gestel Juliepryse verhandel tydens planttyd teen R3 500/ton en Jan

is bekommerd dat pryse in die nuwe seisoen gaan daal voor lewe-

ring plaasvind. Hy beoog om 200 ton mielies te stroop vir lewering

teen die Julie-termynkontrak en na ‘n lang gesprek met sy Safex-

makelaar, neem hy ‘n ingeligte besluit om 100 ton mielies te ver-

skans deur gebruik te maak van put-opsies en die verdere 100 ton

mielies te verskans deur gebruik te maak van korttermynkontrakte.

‘n Kwotasie word by die opsieskrywer verkry vir ‘n “by die geld”

(dus ‘n trefprys van R3 500) Julie put-opsie teen ‘n premie van

R240/ton. Nadat Jan ingestem het, koop Jan een put-opsie (‘n wit-

mielie-opsiekontrak bestaan uit 100 ton per kontrak) teen ‘n totale

bedrag van R24 000 per kontrak. Dus word Jan se totale risiko

beperk tot R24 000 per kontrak. Hy kan egter steeds voordeel uit

opwaartse prysbewegings bo die trefprys trek.

Jan moet, ten opsigte van die een termynkontrak, ‘n aanvangsmarge

van R60 000 per kontrak (transaksiefooie) as deposito betaal. In

totaal moet Jan dus ‘n aanvanklike bedrag van R84 000 inbetaal vir

die verskansing van die 200 ton mielies.

Veronderstel Jan se oortuigings was reg en die termynkontrak-

prys het teen opsievervaldatum met R800 gedaal na R2 700/ton. Jan

se put-opsie is nou “in die geld” en sal hy sy opsie uitoefen om eerder

sy mielies te verkoop teen R3 500. Verder is die termynkontrakprys

ook hoër as die Safex-prys en Jan kan sy mielies teen die Safex-

kontrakprys van R3 500/ton lewer. Jan realiseer dus ‘n gemiddelde

Safex-prys (voor aftrekkings) van R3 380 per ton* vir sy 200 ton

mielies, R680 bo die heersende Safex-termynkontrakprys (sien

meegaande

blokkie

vir die berekeninge).

Indien Jan se oortuigings verkeerd was en pryse sou styg met

R800 na R4 300/ton, sou Jan se put-opsie “uit die geld” wees. Dit

beteken dat Jan nie die opsie sou uitoefen nie en eerder sy mielies

in die mark sal verkoop teen R4 300/ton. Verder is die termynkontrak

ook in ‘n verlies en Jan sou verplig wees om teen ‘n Safex-ter-

mynkontrakprys van R3 500/ton te lewer. Jan realiseer dus ‘n ge-

middelde Safex-prys (voor aftrekkings) van R3 780 per ton**, R520

laer as die heersende Safex-termynkontrakprys (sien meegaande

blokkie vir die berekeninge).

Slotkommentaar

Deur slegs ‘n redelike begrip te hê van die bostaande inligting, is jy

reeds ‘n stappie voor die res. Soos reeds genoem, bestaan daar ‘n

wye verskeidenheid afgeleide instrumente en moet jy poog om die

instrument en/of strategie te vind wat die beste by jou behoeftes

pas. Ten spyte van die duidelike voordele van die instrumente, moet

daar gelet word op die nadele en risiko’s van die verskeie instru-

mente. Jy moet derhalwe jou professionele en kundige Safex-make-

laar kontak om verdere bystand aan jou te verleen.

Vir meer inligting of om kompeterende opsiepryse van ‘n groot

verskeidenheid kommoditeite te bekom, kontak Susari Gelden-

huys by 018 464 7430, 072 116 9999 of

Susari.Geldenhuys@senwes.co.za

.

Transaksiefooie is nie in berekening gebring by die illustrasie nie.

* [(R3 500 - R240) × 1 kontrakte] + (R3 500 × 1 kontrakte)

(2 kontrakte)

** [(R4 300 - R240) × 1 kontrakte] + (R3 500 × 1 kontrakte)

(2 kontrakte)

Transaksiefooie

Grafiek 1: Korttermynkontrak.

Bron: Saamgestel deur outeur, aangepas vanuit

Introduction to financial

derivatives

, 2011, bladsy 30

Grafiek 2: Lang put-opsie.

Bron: Saamgestel deur outeur, aangepas vanuit

Introduction to financial

derivatives

, 2011, bladsy 77