83 / 124

83 / 124

81

March 2015

WAARSKYNLIKHEID VAN SCENARIO’S

40%

50%

10%

OPGEDATEER: 9 FEBRUARIE 2015

MAART - FEBRUARIE MAART - FEBRUARIE MAART - FEBRUARIE MAART - FEBRUARIE

5 FEB 2015

5 FEB 2015

5 FEB 2015

5 FEB 2015

BEMARKINGSJAAR

2014/2015

2015/2016

2015/2016

2015/2016

Oppervlak aangeplant (x 1 000 ha)

1 551

1 488

1 488

1 488

Opbrengs (ton/ha)

4,96

3,70

4,14

4,39

NOK-produksieskatting (‘000 ton)

7 697

5 504

6 159

6 523

Terughoudings en saadproduksie

150

120

120

120

Minus: Vroeë lewerings 2014

Plus: Vroeë lewerings 2015

Beskikbaar vir kommersiële lewerings

7 547

5 384

6 039

6 403

Graan SA

Graan SA

Graan SA

(‘000 ton)

(‘000 ton)

(‘000 ton)

KOMMERSIËLE AANBOD

Beginvoorraad (1 Mei)

944

1 769

1 769

1 769

Kommersiële lewerings

7 547

5 384

6 039

6 403

Invoere

0

0

0

0

Totaal kommersiële aanbod

8 491

7 154

7 808

8 173

KOMMERSIËLE VRAAG

Kommersiële verbruik

Voedsel

4 350

4 360

4 360

4 360

Voer

1 600

690

1 200

1 155

Totaal

5 950

5 050

5 560

5 515

Ander verbruik

Omruilmaal

36

38

38

38

Onttrek deur produsente

75

85

85

85

Vrygestel aan eindverbruikers

45

45

45

45

SAGIS

15

15

15

15

Totaal

171

183

183

183

Totaal Suid-Afrikaanse verbruik

(kommersieel)

6 121

5 233

5 743

5 698

Uitvoere

Produkte

91

85

85

85

Heelmielies

510

380

380

800

Totaal

601

465

465

885

Totaal kommersiële vraag

6 722

5 698

6 208

6 583

Eindvoorraad (30 April)

1 769

1 456

1 600

1 590

Benodigde pyplyn

1 735

1 473

1 622

1 609

Surplus bo pyplyn

34

-17

-22

-19

Eindvoorrade as % van

Suid-Afrikaanse verbruik

28,90%

27,82%

27,86%

27,90%

Eindvoorrade as % van totale

kommersiële vraag

26,32%

25,55%

25,78%

24,15%

* Graan SA-beraming

** Graan SA-projeksie

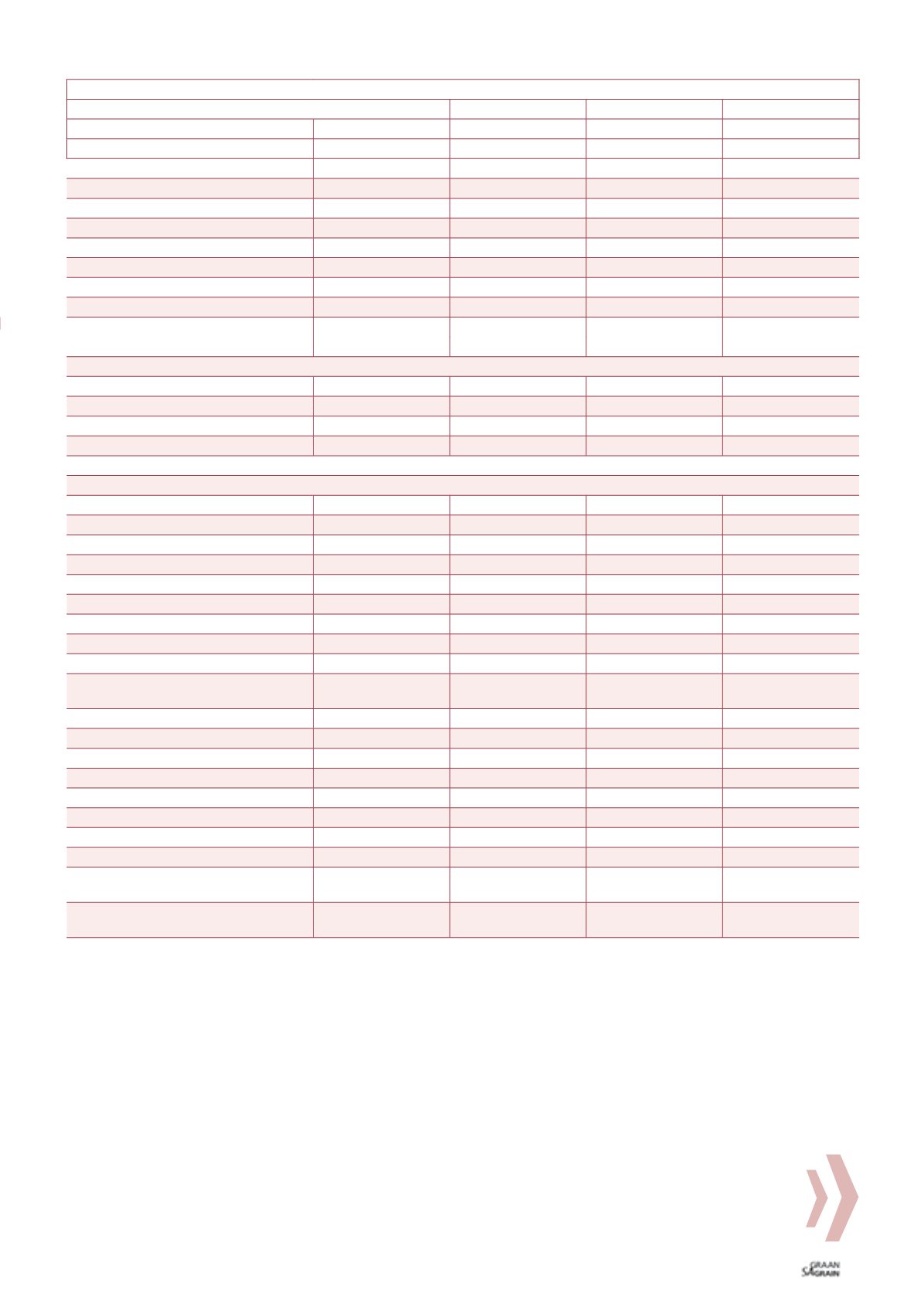

TABEL 2: DIE BERAAMDE VRAAG EN AANBOD VAN WITMIELIES VIR DIE 2014/2015-BEMARKINGSJAAR EN GEPROJEKTEERDE SCENARIO’S

VIR DIE 2015/2016-BEMARKINGSJARE (000 TON).

vanaf Maart tot Februarie strek. Gevolglik word die vroeë mielie-

leweringsyfers vir Maart en April nie in aanmerking geneem nie.

Die aanname word gemaak dat die vroeë leweringsyfer van be-

sproeiingsmielies voor einde Februarie klein genoeg is om nie ‘n

groot impak op prysbewegings te hê nie. In ons vraag en aanbod-

tabelle wat vanaf Mei tot April gestrek het, is daar voorsiening

gemaak vir ‘n pyplynbehoefte van 1,5 maande voordat produsente-

lewerings in Mei skerp begin toeneem.

Omdat die nuwe vraag en aanbod-periode met twee maande ver-

vroeg is, beteken dit nie dat die periode waaroor die pyplynbe-

hoefte strek, dieselfde bly nie. Let op dat die pyplynbehoefte nou

groter moet wees en vir 3,5 maande voorsiening maak.

Wat hou elke scenario vir die vraag en

aanbod van mielies in?

Drie moontlike scenario’s word vervolgens bespreek. Sien ook

Tabelle 2

,

3

en

4

.

Scenario 1

Dié scenario het ‘n 40%-waarskynlikheid om te realiseer. Hier-

volgens is ‘n nasionale gemiddelde mielie-opbrengs van 4 ton/ha

‘n moontlikheid. ‘n Totale produksie van ongeveer 10,5 miljoen

ton is moontlik. Hierdie scenario kan afspeel indien die mielie-

produksiegebiede se reënval tot einde Februarie ondergemiddeld

bly en onvoldoende is. Weervooruitsigte verbeter nie en wydver-

spreide reënval is tot einde Februarie uiters gebrekkig. Mielies is

nie vir diepsee-uitvoerdoeleindes beskikbaar nie.