14 / 84

14 / 84

Mini-

F KUS

SA GRAAN/GRAIN

Geldsake

&Finansiële

dienste

Mei 2018

12

Fokus;

hou koers

in uitdagende omstandighede

W

insmarges, veral in graanpro-

duksiestelsels in die winter-

reëngebiede, is onder druk.

Hoewel dit nie ‘n nuwe situasie

is waarin produsente verkeer nie, was dit

voorheen dalk erger en dit sal heel moontlik

in die toekoms weer verswak.

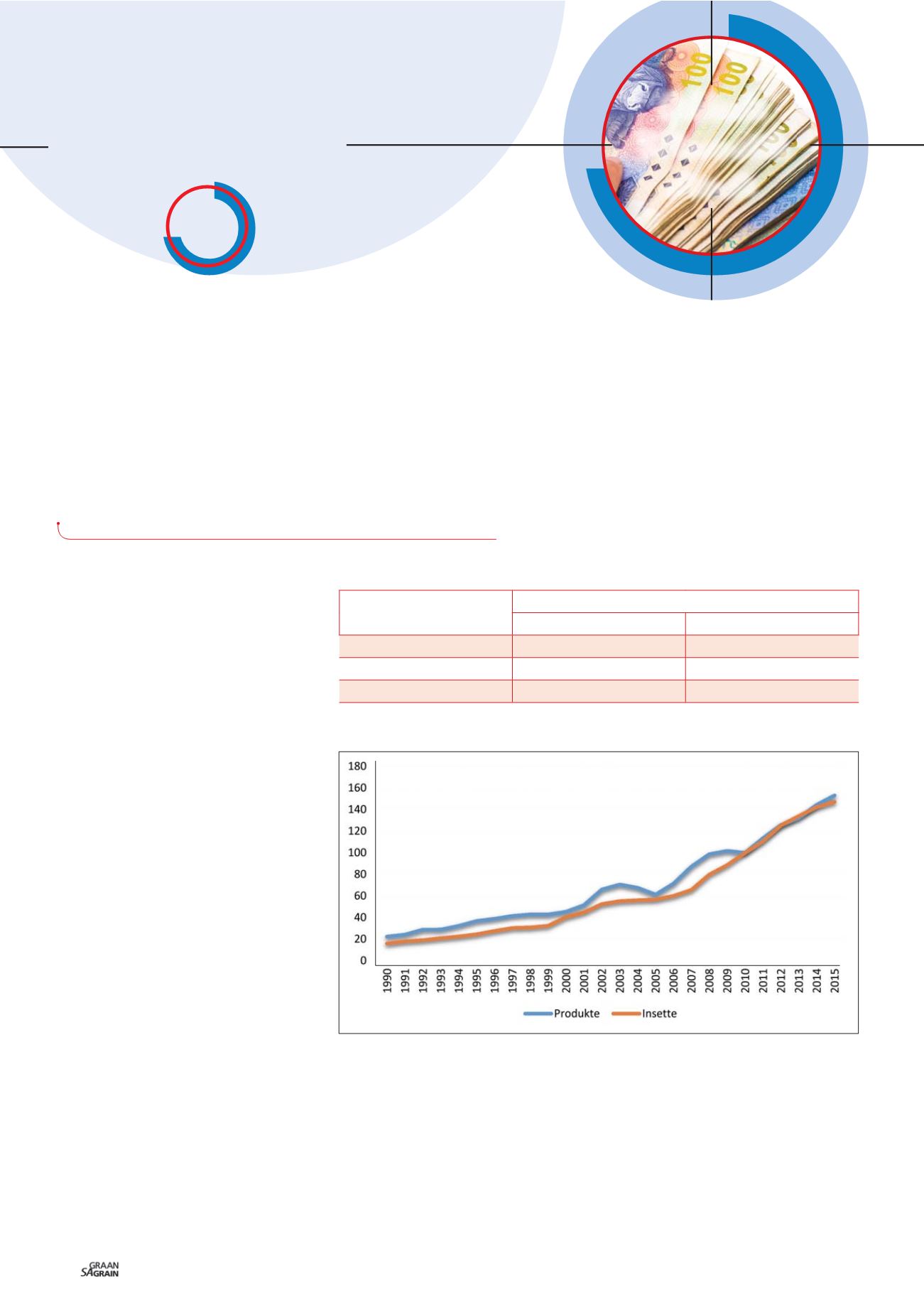

Die opwaartse prysbeweging van insette,

soos in

Grafiek 1

aangedui, wat die groei

op produsentepryse vir kommoditeite

navolg, is redelik bekend. ’n Styging in

produkpryse is juis wat insetprysinflasie

veroorsaak. Let egter daarop dat die

beweging tussen insetpryse en produkprys

nie winsgewendheid bepaal nie. Wins is,

uiters belangrik, ‘n faktor van produkprys

x hoeveelheid produk - insetprys x hoe-

veelheid inset.

Die teenvoeter vir die prystendense is juis

dat produsente oor tyd meer produktief

raak en met minder insette uitset handhaaf,

of met dieselfde hoeveelheid insette hoër

uitsette lewer. Met ander woorde: Pro-

dusente is tegnies genoodsaak om oor tyd

meer produktief te raak.

Grafiek 2

illustreer die indekse vir ver-

skillende groepe insette in die landbousektor

vir die periode 1990 tot 2015. Die indeks

vir vaste verbeterings is oor die afgelope

paar jaar besig om af te wyk van dié van

die ander insette. Dit dui moontlik daarop

dat produsente besig is om nie in landbou

te herinvesteer nie. Dit is heel moontlik

weens ‘n groot aantal eksterne onsekerhede

soos klimaat, politieke beleidsonsekerheid

rakende grondhervorming en buitelandse

beleid, maar die rol van laer winsgewend-

heid van gewasproduksie kan nie onderskat

word nie.

Grafiek 3

toon die tendens tussen boerdery-

inkomste (omset), produksiekoste en netto

boerdery-inkomste. Uit Grafiek 3 wil dit

voorkom asof landbou redelik winsgewend

is en asof winsgewendheid styg. Dit is

belangrik om daarop te let dat deel van

die groei in netto boerdery-inkomste die

gevolg kan wees van die tendens uitgewys

in Grafiek 2.

Dit beteken dat produsente hul wins nie

in landbou herinvesteer nie, maar eerder

fondse vanuit landbou diversifiseer. Dit

is verder opvallend dat die kostelyn in

Grafiek 3 redelik glad is en die omset

en netto boerdery-inkomstelyne redelik

wisselvallig is. Dit dui bloot op een van

die realiteite van landbou: Dat inkomste

onseker en koste seker is.

DR WILLEM HOFFMANN,

lektor: Landbou-ekonomie, Universiteit Stellenbosch

en

PIETMAN BOTHA,

SA Graan/Grain

redaksiespan

VERWAGTE IOK %

NORMAAL

DROOGTE

Koeberg/Klipheuwel

5,99%

4,90%

Midde-Swartland

5,16%

4,60%

Rooi Karoo

4,15%

3,47%

TABEL 1: DIE VERWAGTE IOK VIR ‘N TIPIESE PLAAS VIR VERSKILLENDE BOERDERYGEBIEDE

IN DIE SWARTLAND – MET EN SONDER DROOGTE OOR ‘N 20 JAAR-BEREKENINGSTYDPERK.

IOK = interne opbrengskoers op kapitaal geïnvesteer

Grafiek 1: Prysindekse vir landbou-insette en landbouprodukte vir die tydperk 1990 tot 2015.

Bron: Abstract of Agricultural statistics, 2017