- Follow us:

- Our Commodities:

-

December 2011

PROF JOHAN WILLEMSE, SA GRAAN/GRAIN MEDEWERKER

Die voortslepende probleme in die Europese Unie se staatsfinansiële markte en twyfel oor die voortbestaan van die euro, het grootliks daartoe bygedra dat internasionale landbou kommoditeitspryse en so ook oliesaadpryse, onder afwaartse druk gedurende November is.

Beleggingsfondse het ook hul posisies in die oliesaadmarkte kleiner gemaak, tesame met VSA oesdruk. Intussen is daar ook die verwagting dat Suid-Amerika minder oliesade gaan plant en dat produsente neig om meer mielies te plant, weens die relatiewe beter winsgewendheid van mielies.

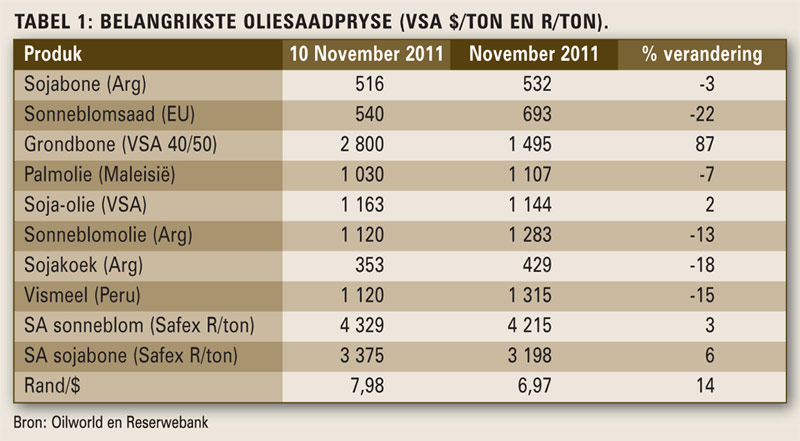

Die Suid-Afrikaanse sonneblom- en sojaboonpryse op Safex is grootliks gestut deur die verswakking in die rand/dollar-wisselkoers, soos Tabel 1 toon met prysbewegings.

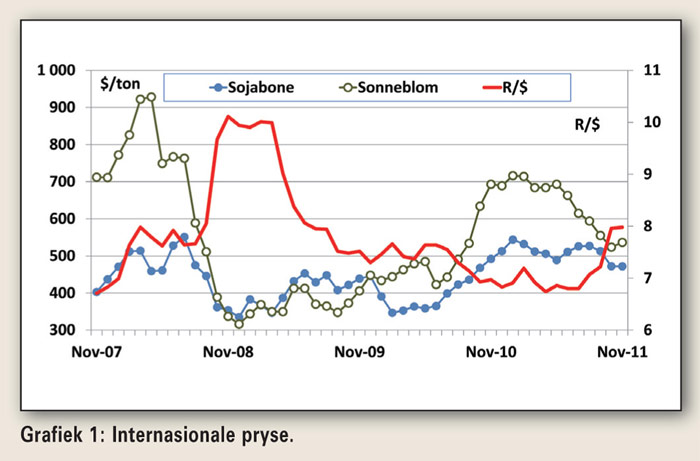

Dit is ook duidelik in Grafiek 1 waar die daling in dollarpryse goed sigbaar is, terwyl die rand ook verswak het (wat dan pryse in rand stut). Die vraag is natuurlik, gegewe die verswakking in voorraad van graan en oliesade wêreldwyd: hoe lank gaan finansiële markonsekerheid voortduur, wat kopers uit die oliesademarkte hou? Daar is ook kommer dat die vraag na landbouprodukte in die VSA en Europa geknou sal word deur die voortslepende finansiële probleme en al hoe swakker wordende ekonomiese groeivooruitsigte.

Die sojaboonmark het egter in middel-November opwaarts begin reageer, weens gerugte dat Sjina weer sterk toetree as koper tot die mark en dat invoere van sojabone in Sjina in die jaar sowat 60 miljoen ton kan wees. Dit is dan ook waar ‘n aantal markontleders meen die aandag op gefokus moet word, naamlik die groei in die opkomende ekonomieë. Dit kan die drywer word in die oliesademark in die volgende paar maande.

VSA oesskattings van oliesade is ook begin November afwaarts aangepas na 83 miljoen ton sojabone, teenoor sowat 91 miljoen verlede jaar. Die VSA sonneblomoes is vanjaar sowat 1 miljoen ton, teenoor verlede jaar se 1,24 miljoen ton en in die geval van grondbone het die oes ook verklein vanaf 1,4 miljoen ton na 1,24 miljoen ton.

Suid-Amerika: sojabone

Die nuwe produksieseisoen in Suid-Amerika is stadig besig om al hoe meer te verskuif na mielie-aanplantings, weg van sojabone, weens die beter winsgewendheid van mielies. Hoe groot die swaai gaan wees, sal egter eers later bepaal kan word. Daar is ook toenemende gebruik van oliesade en graan vir biobrandstof, om die interne markte te stimu leer en so ook ekonomiese groei in die platteland te bevorder.

Tans is daar ook ‘n proses in Argentinië aan die gang om die uitvoerpermitstelsel en uitvoerbelastingstelsel op landbouprodukte te verfyn. Daar word deur die regering beweeg na ‘n stelsel waar produsente eers aan die binnelandse mark voldoende moet voorsien, waarna daar uitvoerpermitte toegestaan sal word vir die uitvoerbare surplus.

Dit bring politieke onsekerheid en inmenging terug in die Argentynse oliesademark, wat produsente sal benadeel en Suid-Afrikaanse produsente ook indirek.

Die feit dat belangrike rolspelers selfs in die plaaslike mieliemark begin aanvoorwerk doen dat daar beperkinge op die uitvoer van mielies geplaas moet word om eers aan die binnelandse mark te voorsien, is ‘n gevaarlike roete wat staatsinmening tot gevolg gaan hê en markonsekerheid gaan laat toeneem, wat ook prysvolatiliteit en risiko vir die produsent inhou.

Argentynse sojaboonaanplantings word verwag om te stagneer of selfs effens af te neem in die komende produksieseisoen. Daarmee saam is daar sprake dat die inmenging van biodiesel gaan toeneem na 5%, wat gaan beteken dat die beskikbare voorraad vir soja-uitvoere in 2012 minder gaan wees.

Sjina is ook besig om groot aankoopkontrakte met Argentynse produsente te sluit vir sojabone, wat die beskikbare uitvoere op ander markte gaan benadeel.

Brasiliaanse produsente gaan in die orde van 24,7 miljoen hektaar sojabone plant, wat so ‘n half miljoen hektaar meer is as die vorige jaar. Dit sal na verwagting ‘n oes van sowat 72 miljoen tot 75 miljoen ton sojabone lewer, wat meer is as dié van verlede jaar.

Die groot vraag is natuurlik: sal die effe groter Brasiliaanse oes voldoende wees om die kleiner oeste van die VSA en Argentinië aan te vul? Daar is ook nog kommer oor die La Niña-effek in dele van Brasilië en Argentinië.

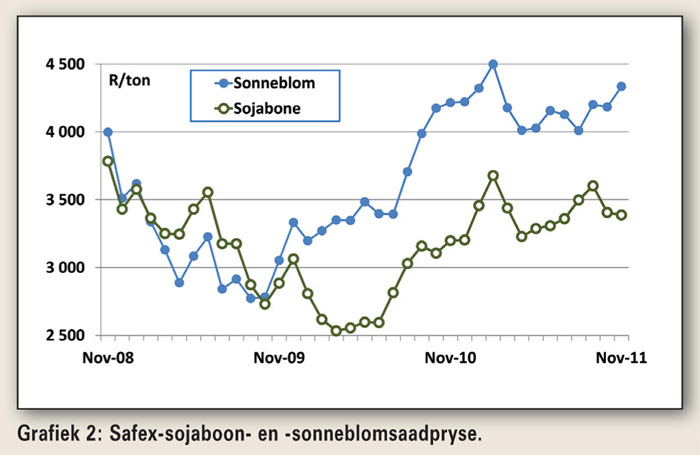

Suid-Afrika se sojaboonpryse op Safex word in Grafiek 2 getoon. Daar is ‘n daling die afgelope tyd in internasionale sojaboonpryse, maar die stut van ‘n swakker rand help heelwat. Die verwagting is dat sojaboonpryse internasionaal redelik stewig behoort te wees in die tydperk tot ongeveer Februarie volgende jaar. Dit is die resultaat van die kleiner VSA oes. Indien daar ‘n groot Suid-Amerikaanse oes realiseer, sal dit pryse laer druk. Met ‘n rand rond om R8/dollar, afhangende van wat met die finansiële market gebeur, sal dit ons effens afskerm.

Sonneblomsaad

In die geval van sonneblom is daar groter oeste wat uit Rusland en die Oekraïne kom. Die lande stroop nog, maar die aanduidings is dat dit nuwe rekordoeste gaan wees, in die geval van Rusland sowat 9 miljoen ton wat hoofsaaklik op die uitvoermark gerig is.

Hiermee saam word verwag dat die internasionale aanbod van sonneblomsaad gaan toeneem, wat pryse laer kan laat beweeg, veral as Russiese uitvoere in die volgende weke momentum begin kry.

Die verloop van plaaslike pryse word in Grafiek 2 getoon en weer eens sou ‘n mens die afleiding kon maak dat dit nie ‘n slegte idée is om die geleentheid te benut om teen die relatiewe hoë pryse, nuwe seisoen sonneblom te prys nie.

Die risiko is ook dat met die laat reënseisoen, produsente dalk gedwing kan word om meer sonneblom te plant as wat hul beplan het. Op dié stadium is daar egter nog nie sterk prysdalings nie, so ‘n mens sal die mark fyn moet dophou in die volgende weke.

Grondbone

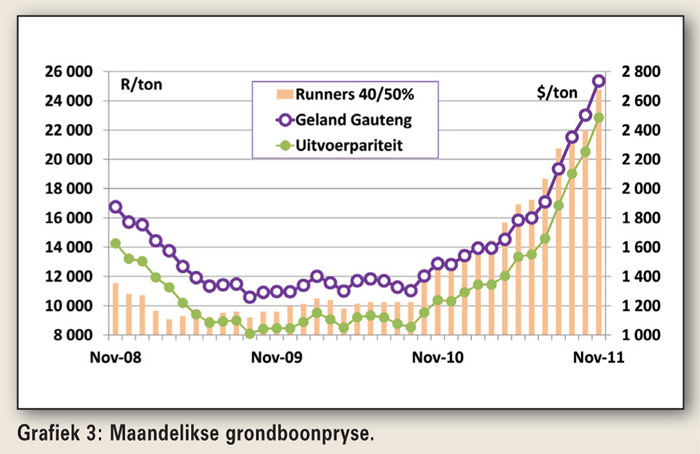

Internasionale grondboonpryse bly styg, soos Grafiek 3 aantoon. Die verwagte wêreldoes is kleiner, terwyl pryse opgejaag word deur die vraag na grondbone (en eetbare neute) wat aanhou opgaan.

Grondboonvoorskotpryse is tans aantreklik vir die produsent en die grootste risiko is die weerpatroon van laat reën in Maart met die uithaal. Daar is egter kopers wat besig is om droogtoerusting te installeer, wat die probleem van oormatige reën in oestyd kan verlig.

Die kanse dat grondboonpryse op die internasionale mark in die volgende paar maande gaan daal, blyk skraal te wees. Gegewe ook die swakker rand, is dit steeds ‘n aantreklike produk vir die produsent om markrisiko mee te versprei.

Hierdie Oliesade-oorsig word moontlik gemaak deur die Olie- en Proteïensade Ontwikkelingstrust.

Publication: December 2011

Section: Markoorsig