- Follow us:

- Our Commodities:

-

April 2012

PROF JOHAN WILLEMSE, SA GRAAN/GRAIN MEDEWERKER

Produksietoestande van oliesade wissel aansienlik deur die wêreld en só ook in die Suidelike Halfrond. In die geval van Suid-Amerika is daar redelike konsensus dat weens droogtetoestande, daar aansienlike opbrengsskade op oliesade, veral sojabone, is.

Voorraad tot verbruik van die meeste graan en oliesade in belangrike produksielande, is reeds op redelik lae vlakke, terwyl onstabiele produksietoestande nie net die risiko vergroot nie, maar ook pryse onstabiel maak. Hiermee saam bly die vraag in belangrike opkomende ekonomieë groei, wat beteken dat die noodsaaklikheid om elke jaar groter oeste te realiseer, al hoe meer toeneem.

In die geval van Suid-Afrika is daar tydens die Graan SA Kongres se wegbreeksessies heelwat inligting bekend gemaak van nuwe plaaslike sojaboon- en sonneblomverwerkingsaanlegte wat in die oprigproses is. Dit gaan die land se verwerkingskapasiteit aansienlik vergroot.

Die aanlegte kom in die volgende 18 maande in produksie en is daarop ingestel om invoervervanging van verwerkte oliesaadprodukte te doen. Dit sal beteken dat die vraag na plaaslike sojabone en sonneblomsaad vir verwerking, aansienlik gaan toeneem.

Hiermee saam is die beoogde verwerkingsaanlegte ook op redelike groot skaal om ekonomie van skaal te verkry en sodoende internasionaal beter te kan meeding. Dit beteken egter dat ons in die volgende 18 maande allerlei insentiewe gaan sien om die produksie van oliesade aansienlik uit te brei en te kontrakteer. Indien die nuwe persfabrieke nie teen volkapasiteit gaan werk nie, gaan hulle somme nie klop nie. Dit kan dus ‘n sterk vraag na sojabone en sonneblomsaad in die binnelandse mark dryf.

Internasionale mark

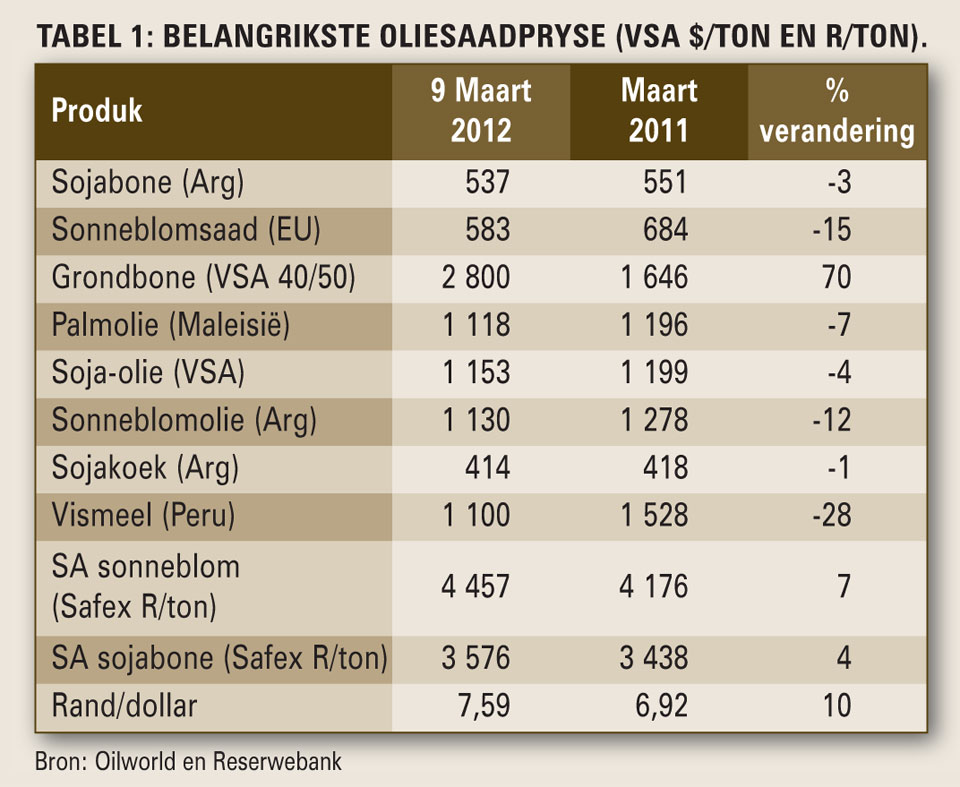

Die stand van pryse aan die begin van Maart 2012 word in Tabel 1 saamgevat. Hiervolgens is dit duidelik dat prysvlakke tans effe laer is as verlede jaar die tyd. Dit gee ‘n effense skewe beeld.

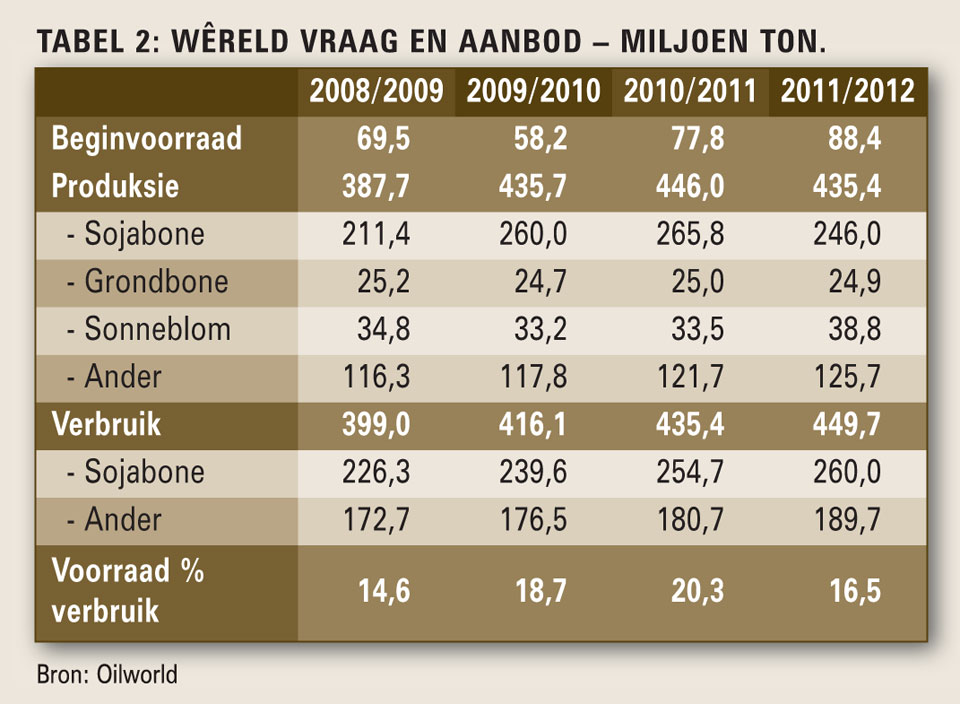

In Tabel 2 word ‘n raming gegee van die vraag en aanbod van die belangrikste oliesade in die wêreld. Verskeie opmerkings geld: Eerstens is die verwagte oes van sojabone vir 2011/2012 die grootste enkele daling op rekord in die wêreldsojaboonoes, soos Tabel 2 aantoon. Tweedens is verbruik besig om te bly groei en laastens is daar ‘n daling in die voorraad-tot-verbruiksverhouding.

Daar was slegs ‘n toename in sonneblomsaadproduksie – hoofsaaklik gedryf deur groeiende oeste in die ou Russiese republieke, wat tans oorheersende sonneblomprodusente en -uitvoerders is. Die produksie van die kleiner oliesade, soos palmolie, kanola en ander, neem effens toe oor die jare in die tabel, maar sojabone is steeds die enkele grootste gewas (wat dus vraag en aanbod en pryse beïnvloed in die markte).

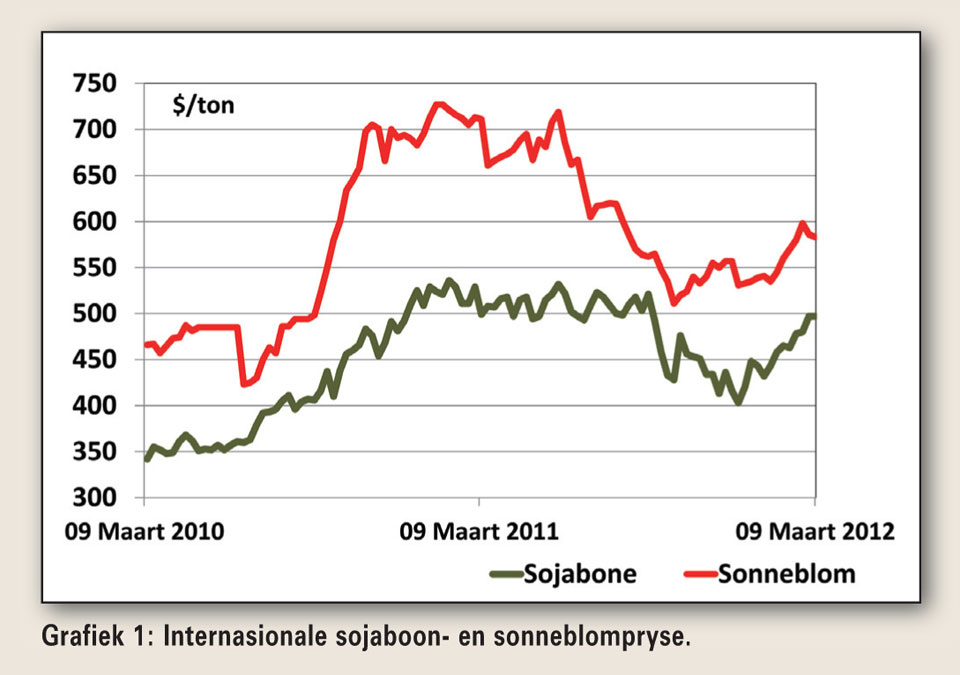

Grafiek 1 gee die verloop van sojaboon- en sonneblompryse in dollarterme op die CME en in Amsterdam (sonneblomsaad). Die stadige, maar sekere opwaartse tendens die afgelope paar weke is duidelik soos swakker oeste al hoe meer na vore tree, terwyl die vraag sterk bly. Die skerp groei in die verbruik van oliesaadprodukte gedurende die afgelope vier jaar, is ook baie duidelik in Tabel 2. Die groei in vraag word deels gedryf deur biodiesel in Europa, maar hoofsaaklik deur die groeiende vraag in die opkomende ekonomieë.

In dié geval is Sjina ‘n dominante rolspeler wat jaarliks by die 60 miljoen ton sojabone invoer en dit bly groei. Hul aankooppatroon dryf die markpryse en Sjinese maatskappye het dan ook reeds begin om direk te investeer in Suid-Amerikaanse sojaboon-megaplase, om die aanbodketting korter te maak en meer beheer te kry oor grondstowwe.

In dié verband verwag ek ook dat die nuwe sojaboonaanlegte in Suid-Afrika gaan begin toetree tot die produksie van sojabone op groot kommersiële skaal – nie net om sekerheid van grondstowwe te be werkstellig nie, maar met voldoende kapitaal vir insette, behaal hul aansienlike hoër opbrengste as baie bestaande kommersiële produsente.

Produksiekontrakte of -toetrede tot eie produksie deur groot ondernemings, soos Noble en Farmsecure, om enkeles te noem, is stilweg besig om ‘n produksierevolusie in ons hoë opbrengsstreke te veroorsaak. Die impak hiervan op die werking van die mark en selfs op familieboerdery het ons nog nie deurdink nie. Veranderinge is aan die kom en produsente wat nie gaan deel word van die ketting nie kan dalk vorentoe op ‘n syspoor beland.

Produksie-eenhede in die kontrakketting het toegang tot feitlik onbeperkte produksiekapitaal, die nuutste produksietegnologie wat 30% - 40% opbrengsverhogings gee, terwyl die prys- en opbrengsrisiko internasionaal herverseker word.

Plaaslike markte

Met die skryf van dié artikel was dit duidelik dat plaaslike oliesaadoeste heelwat kleiner gaan wees as wat oorspronklik verwag is en as wat die eerste voorlopige produksieskatting in Februarie 2012 aangetoon het.

Gedurende Maart het daar finaal grootskaalse droogteskade oor wye dele van die produksiegebied ingetree. Kopers en verwerkers wat hul beplanning doen op die eerste rojale oesskatting, het na my mening verkeerde besluite geneem deur te wag vir ‘n groot plaaslike oes en dalende internasionale pryse.

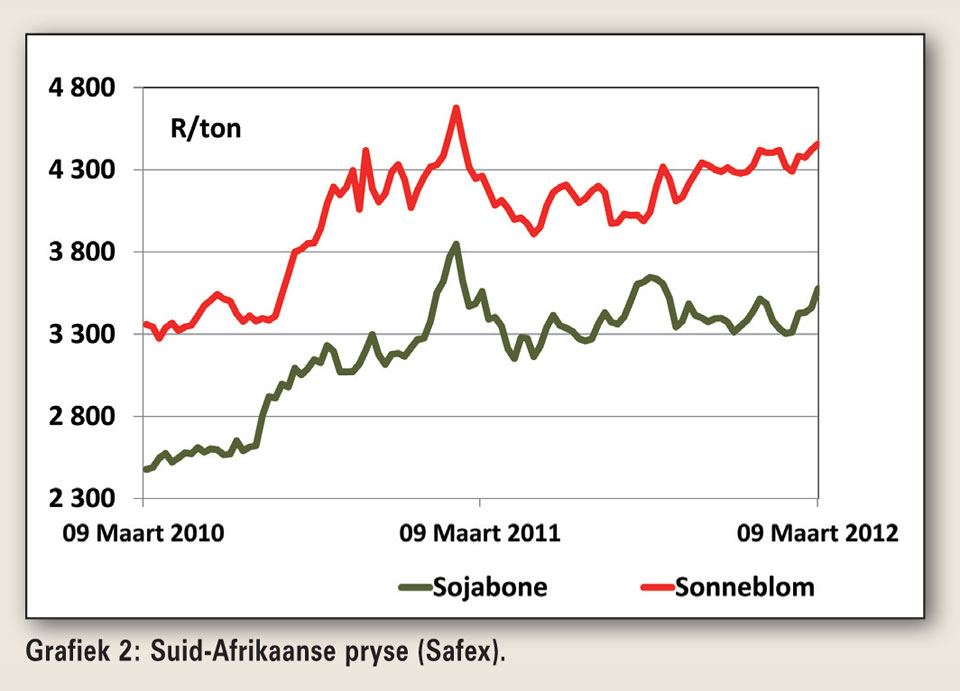

Produsente wat nog nie hul sonneblom en sojabone se bemarking gedoen het nie, sal na my mening goed doen deur net terug te sit en te wag tot die harde werklikheid die mark tref. Vanjaar gaan ook anders wees omdat die Suid-Amerikaanse oeste (wat nou in Maart en April geoes word) kleiner is. Die eerste markdraai wat ons kan verwag, sal afkomstig wees van die nuwe VSA sojaboonoes, wat meer sekerheid sal bring teen Junie-/Juliemaand. Plaaslike pryse van soja- en sonneblomsaad (Grafiek 2) toon ‘n stadige, maar sekere stygtendens waar die internasionale stygende pryse en swakker rand dit verder opstoot.

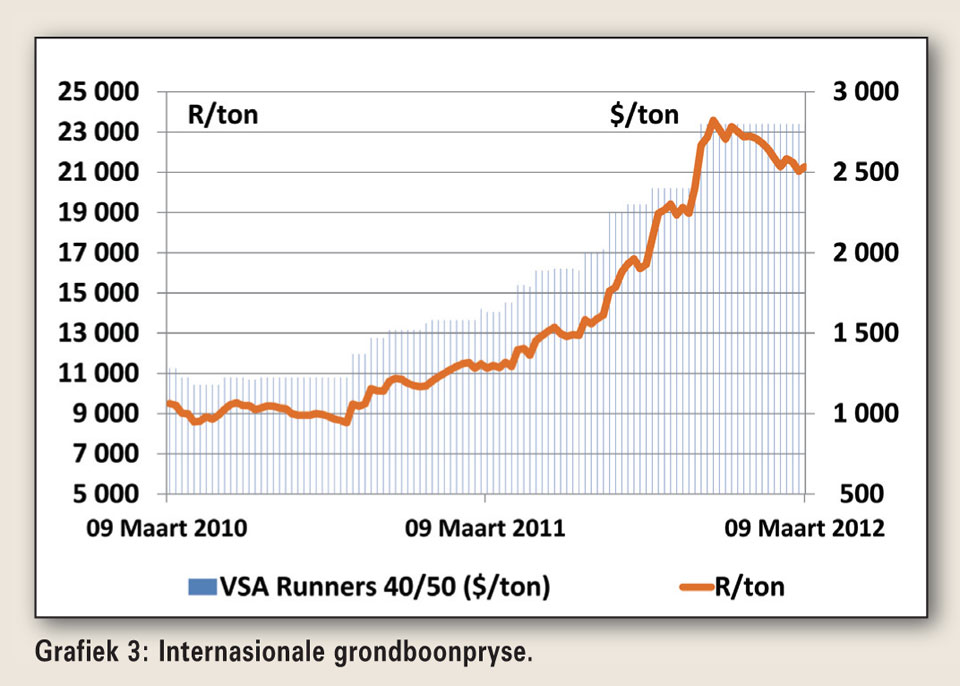

In die geval van grondbone is die internasionale produksie ook kleiner (sien Tabel 2), terwyl die dollarpryse op ‘n rekordhoë vlak sywaarts bly beweeg. Daar is tans geen fundamentele rede waarom internasionale grondboonpryse (Grafiek 3) veel sal daal nie en daar is ook ‘n guns tige uitvoermark. Die grootste risiko gaan die kwaliteit en grootte van die plaaslike oes wees.

Hierdie Oliesade-oorsig word moontlik gemaak deur die Olie- en Proteïensade Ontwikkelingstrust.

Publication: April 2012

Section: Markoorsig