- Follow us:

- Our Commodities:

-

April 2014

WESSEL LEMMER, senior ekonoom: Bedryfsdienste, Graan SA en WANDILE SIHLOBO, ekonoom: Bedryfsdienste, Graan SA

Landboukommoditeitspryse se vooruitsigte kan grootliks deur ‘n sterk rand en internasionale kommoditeitsprysvlakke beïnvloed word. In hierdie artikel word ‘n oorsig gegee van die impak wat belangrike fundamentele faktore op land boukommoditeitspryse kan hê.

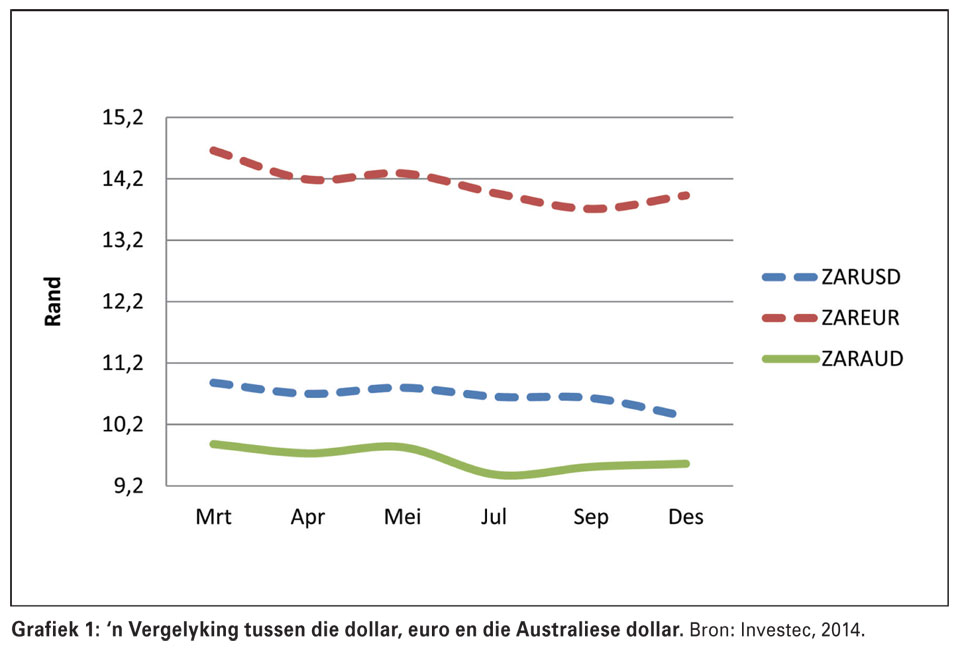

Vooruitsig vir die wisselkoers

Die rand kan in die komende jaar na verwagting matig versterk teenoor die ander geldeenhede, soos die dollar, euro en die Australiese dollar (Grafiek 1). ‘n Sterker rand kan tot laer binnelandse landboukommoditeitspryse asook laer diesel- en insetpryse lei.

Omdat die uitvoerpariteitsprys teen ‘n sterker rand laer is, kan die mielieprys druk ervaar en koring- en sojaboonpryse kan verlaag weens laer pryse waarteen koring, sojabone en oliekoek ingevoer kan word.

Tussen Maart en Julie kan die rand met -2,1% versterk wat dan beteken dat mieliepryse tydens lewering in Julie dienooreenkomstig laer kan wees. Koringinvoerpryse kan ook weens ‘n sterk rand verlaag tot ongeveer R10,33 in Desember, wat ‘n potensiële daling in koringpryse van -5% kan inhou.

Die impak van ‘n sterker rand op die ander kommoditeite, soos sorghum, sojabone en sonneblom, kan gering wees omdat die kommoditeite vroeër as mielies gestroop word en die verwagting is dat die naderende verkiesing tot ‘n verswakking in die rand oor die verkiesingsperiode kan lei.

Vooruitsigte vir die mieliemark

Internasionaal

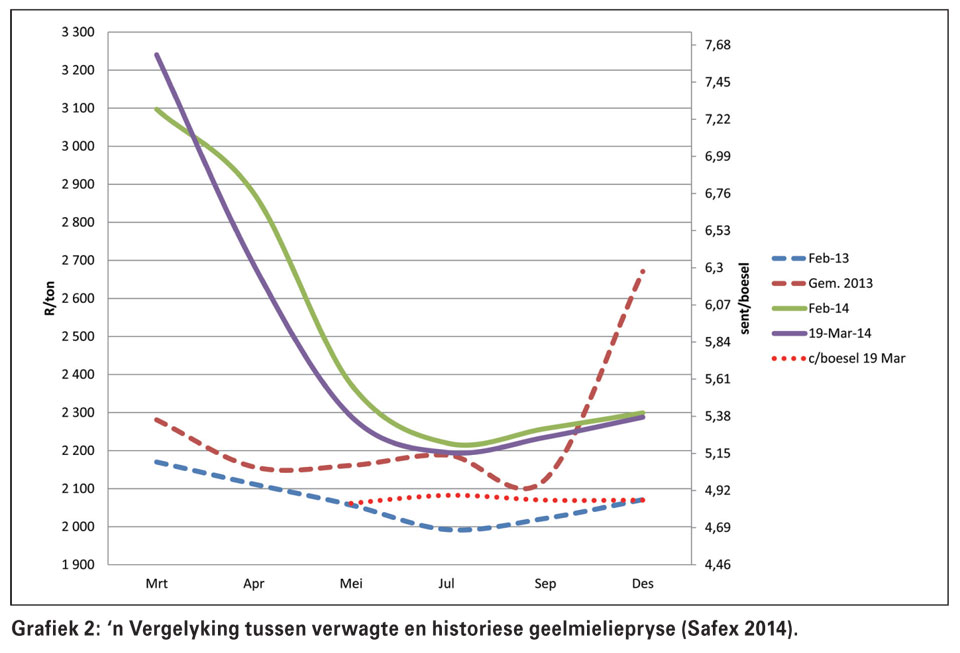

Grafiek 2 toon dat die internasionale geelmieliemark verwag dat geelmieliepryse onder die huidige markomstandighede (derde week van Maart 2014) tot en met Desember, oorwegend sywaarts kan verhandel.

In Julie verhoog die sent/boesel-prys ietwat vanaf ,84/boesel tot ,89/boesel. Die hoër verwagte prys van 5 sent/boesel hou ongeveer ‘n styging in randwaarde van net meer as R21/ton in. Onder die huidige markomstandighede behoort die internasionale mielieprys tot ná Julie, wanneer Suid-Afrika klaar gestroop het, sywaarts te verhandel.

Die groter beskikbaarheid van mielies weens die stroop van nuwe seisoen mielies kan verhoog en prysverligting aan kopers bied. Die mate van beskikbaarheid van nuwe seisoen mielies in die Suidelike Halfrondlande kan pryse egter enige kant toe beïnvloed. Weerstoestande en reënvalvooruitsigte se impak is vir die volgende periodes veral belangrik, naamlik:

Plaaslik

Prysverwagting vir Julie 2014 en daarna

In ag geneem die verwagte sterker rand van -2,1%, behoort mieliepryse vir lewering in Julie teen uitvoerpariteitsprysvlakke sywaarts tot ná stroop te verhandel. ‘n -2,1% versterking in die rand is gelykstaande aan ‘n versterking van 22 sent in die rand. In R/ton impliseer dit ‘n potensiële daling van R45/ton in die uitvoerpariteitsprysvlak vir mielies indien internasionale pryse konstant aanhou om sywaarts te verhandel.

Die mark se prysverwagtinge sedert Februarie vanjaar tot middel-Maart vanjaar het verander en dui daarop dat ou seisoen voorraadpryse gouer teen laer prysvlakke tot uitvoerpariteitsprysvlakke vir lewering in Julie kan verhandel as wat in Februarie verwag is.

Pryse behoort vanaf ‘n gemiddelde R2 688/ton vir Maart tot ‘n gemiddelde R2 195/ton in Julie (-18,3%) weens oesdruk en beskikbaarheid van nuwe seisoen voorrade soos hierbo bespreek, te verhandel.

Die jongste verwagtinge dui op ‘n groter as verwagte mielie-oes. Tussen September en Desember behoort die mielieprys vanaf ‘n gemiddelde R2 195/ton tot R2 288/ton (+4,2%) in Desember toe te neem. Die verwagte styging tussen Julie en Desember word slegs aan rente en stoorkoste plaaslik toegeskryf.

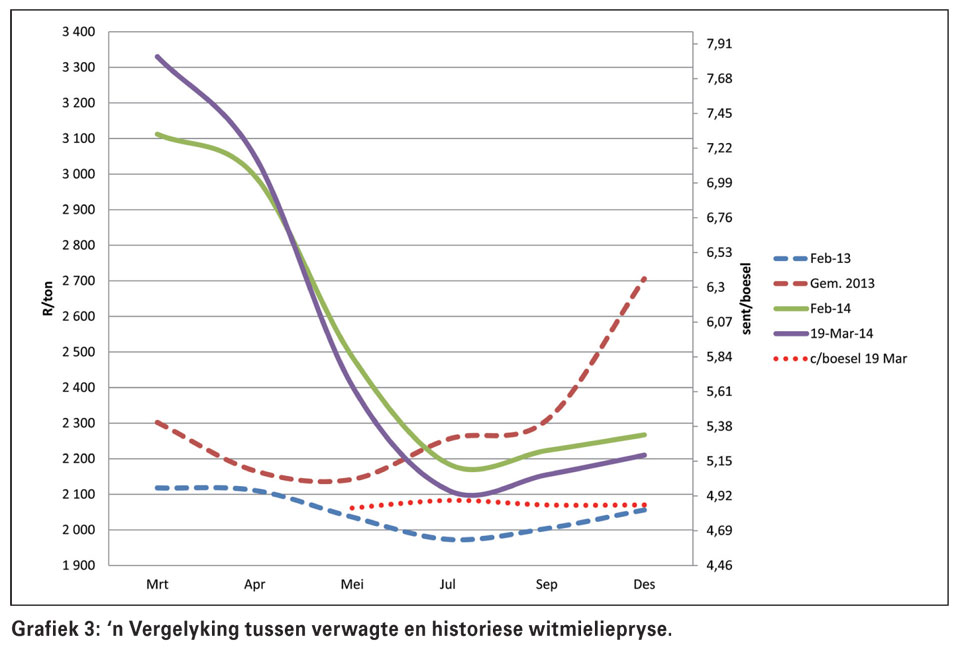

Grafiek 2 toon dieselfde tendens vir witmielie- as vir geelmieliepryse behalwe dat die gemiddelde prys vir witmielies gedurende September verlede jaar nie gedaal het soos dit die geval vir geelmielies was nie. Die styging in witmieliepryse tussen September en Desember was gevolglik aansienlik meer vir geelmieliepryse (+25,7%) as vir witmieliepryse (+17,2%).

Vooruitsig vir die koringmark

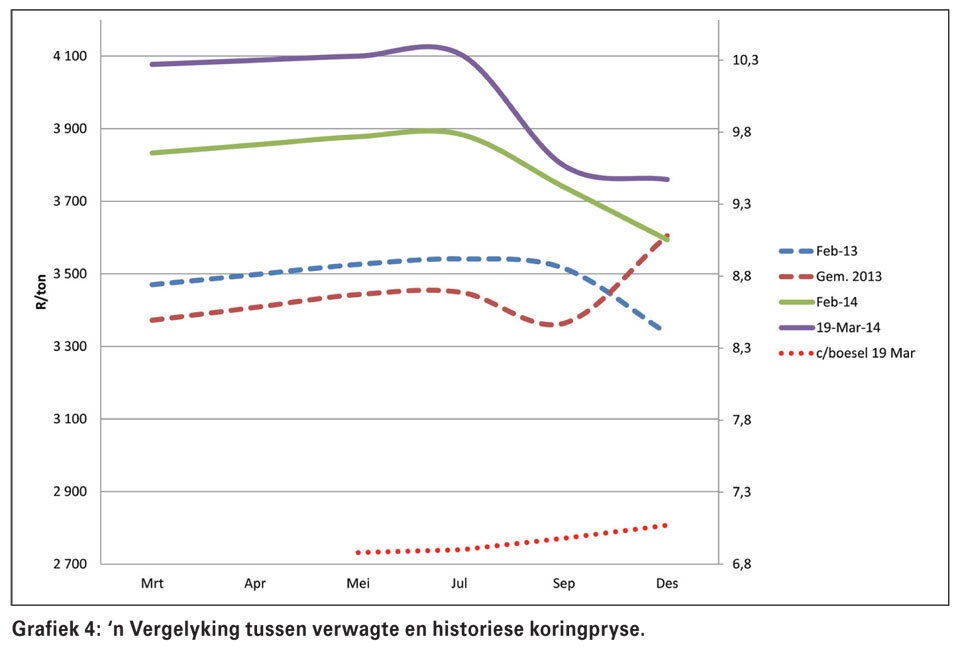

Die internasionale vooruitsig vir koringpryse is ondersteunend weens die swak gewasproduksietoestande in die HRW-koringproduksiegebied en die konflik in die Swartsee-streek.

Plaaslik word verwag dat koringpryse in Julie 2014 ‘n hoë prysvlak van ongeveer R4 100/ton kan bereik waarna pryse tot in Desember tot R3 760/ton kan daal. Gedurende Februarie 2014 is verwag dat koringpryse heelwat laer kan daal tot R3 594/ton, maar die droë HRW-koringproduksietoestande en konflik in die Swartsee-streek het plaaslike pryse intussen ook ondersteun.

Let op dat dit verwag word dat die rand met -5% van nou af tot in Desember kan versterk en dat dit potensieel tot ‘n 5%-daling in die invoerpariteitsprys vir VSA-HRW-koring kan lei indien dit nie reeds in pryse verreken is nie.

Vooruitsig vir die oliesademark

Sojabone

Die toename in nuwe seisoen Suid-Amerikaanse sojaboonvoorrade en ‘n verwagte afname in die verskeping van sojabone na China, behoort ‘n scenario te skep waarvolgens sojaboonpryse voortaan kan begin daal.

Hierdie daling in internasionale sojaboonpryse kan na soja-oliekoekpryse oorspoel. Die verwagte bogemiddelde toename in die produksie van soja- en sonneblomolie is goeie nuus vir verbruikers.

Die verwagte kleiner biodieselproduksie in Argentinië en Brasilië laat ook meer olie beskikbaar vir die uitvoermark. Die VSA ou seisoen sojaboonvoorrade is uiters knap en behoort teen einde Maart 1,5 miljoen ton laer te wees as die reeds lae voorraadvlakke van ‘n jaar gelede.

Volgens Oilworld kan sojaboonpryse binne weke vir die volgende redes onder druk kom:

Die kansellasies van vragte deur China is weens groot invoervoorrade en ‘n daling in die vraag na oliekoek. Laasgenoemde beïnvloed persmarges.

Persbedrywighede kan ook afneem as gevolg van die verwagte vrystelling van plantaardige oliereserwes in China. ‘n Toename in persbedrywighede is seisoenaal vanaf April tot September in Suid-Amerika, wat die produksie en uitvoer van oliekoek kan verhoog.

Dit is moontlik dat oliekoekpryse relatief teenoor sojaboonpryse kan daal omdat persaktiwiteite deur hoër plantaardige oliepryse gedryf kan word. Palmoliepryse kan verder toeneem en gedurende April en moontlik Meimaand ‘n premie bo soja-oliepryse verdien. Hoë palmoliepryse behoort die pryse van ander plantaardige olies te ondersteun.

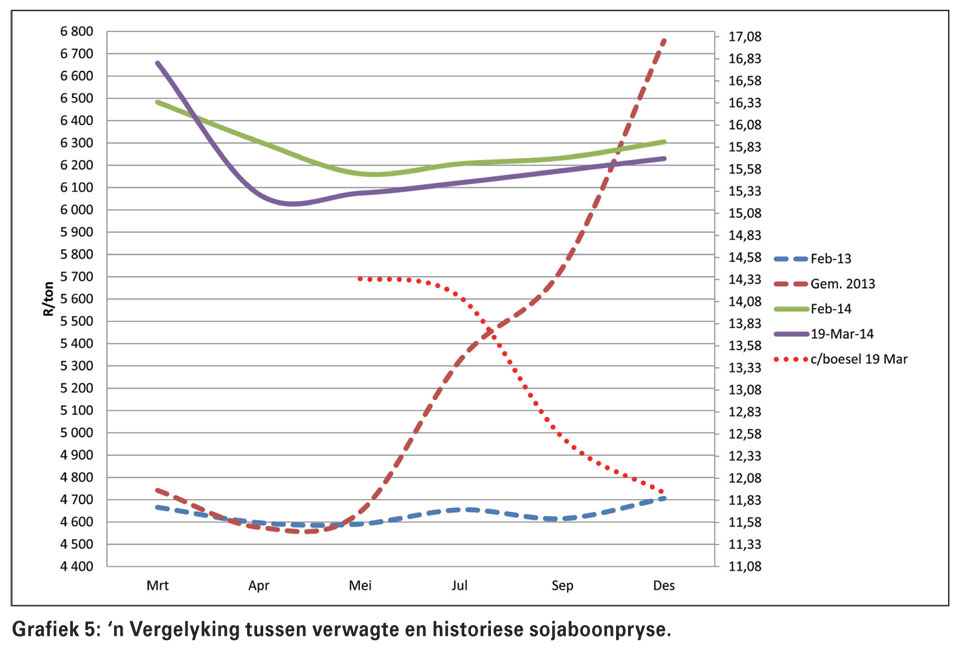

Grafiek 5 dui aan dat die internasionale sojaboonpryse vanaf ,12/boesel in Mei 2014 en veral vanaf Julie gevolglik skerp tot ,92/boesel vir lewering in Desember 2014 met 15,6% kan daal. Die plaaslike sojaboonpryse behoort ‘n laagtepunt van R6 000/ton in Meimaand te bereik, waarna pryse geleidelik met +3,8% tot in Desember kan toeneem.

Hierdie toename word aan rente en stoorkoste toegeskryf en dit blyk asof die plaaslike mark nie op hierdie stadium verwag dat die plaaslike sojaboonprys vir lewering in die maande van September en Desember die daling in internasionale pryse gaan navolg nie, ten spyte daarvan dat pryse vir Meimaand byna 33% hoër is as ‘n jaar gelede.

Die toename in die plaaslike perskapasiteit en die vraag na sojabone wat daaruit kan spruit, kan een van die redes wees vir die volgehoue prysondersteuning.

Sonneblomolie

Oilworld verwag dat die wêreldwye pers van sonneblomsaad die vorige seisoen se volumes met 2,6 miljoen ton vir die periode vanaf April tot September kan oorskry. Indië en China se sonneblomolie-invoere het met 50% toegeneem omdat sonneblomolie relatief tot ander olies meer mededingend raak.

Volgens Oilworld behoort die produksie van sonneblomolie toe te neem. Die wêreldproduksie van sonneblomsaad het vanjaar vir die September/Augustus 2013/2014-seisoen ‘n rekordhoogtepunt van 41,7 miljoen ton bereik wat 18% meer is as die voorafgaande jaar.

Die hoër produksie in Rusland en Brasilië het hiertoe bygedra. Meer as 50% van die sonneblomsaadoes in Argentinië is reeds gestroop en ‘n gemiddelde opbrengs van 1,5 ton/ha word behaal.

Sekere droogtegeteisterde gedeeltes behaal opbrengste van 1 ton/ha teenoor 1,8 ton/ha verlede jaar. Daar is ‘n moontlikheid dat die oes tussen 2,1 tot 2,2 miljoen ton gaan beloop teenoor die 2,85 miljoen ton in 2013.

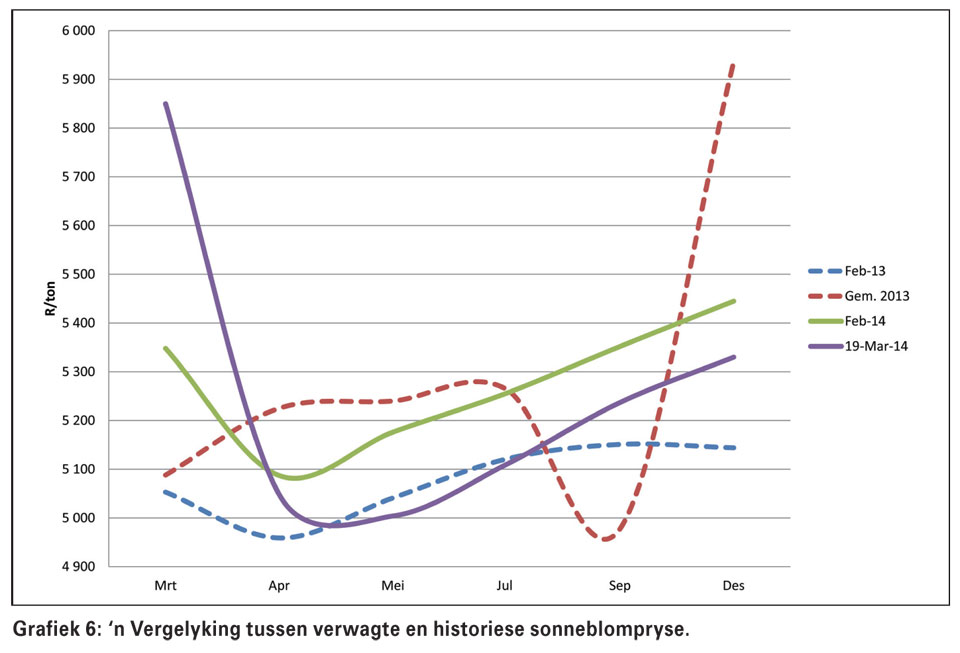

Grafiek 6 dui daarop dat sonneblomsaadpryse gedurende lewering in Mei, ‘n laagtepunt van R5 000/ton kan bereik en daarna met rente en drakoste van ongeveer 6,5% kan styg tot R5 330/ton in Desember.

Publication: April 2014

Section: Markoorsig